[37]

Interventions

critiques en économie politique

No 6

DOSSIER

“Le capital québécois.”

Yves Bélanger, Pierre Fournier

et Claude Painchaud

- Situation actuelle et perspectives de développement [37]

- La structure de l’économie québécoise et le capital [39]

- Les bases du capital québécois [53]

- Le capital québécois : perspectives de croissance [61]

- Le projet économique et politique du P.Q., l’impérialisme américain, le capital canadien et le capital québécois [70]

Situation actuelle Situation actuelle

et perspective de développement

- L’article qui suit est un extrait d’un texte devant paraître au courant de 1981, dans le cadre d’un ouvrage collectif sur /'« Après référendum ».

- Dans sa version originale le texte se divise en trois parties :

- I. — Le capital québécois : perspectives de développement ;

- II. — Le Parti québécois : politiques économiques et nature de classe ;

- III. — Le livre blanc et le livre beige : les enjeux économiques.

- Ce que nous publions c’est la totalité de la première partie (amputée de quelques notes), et une partie de la deuxième. Les auteurs y donnent une excellente vue d’ensemble de la situation actuelle et des perspectives de développement du capital québécois, ses liens avec l’impérialisme américain et le capital canadien.

* * *

Une analyse approfondie de l’enjeu économique constitue un des pré-requis essentiels à une bonne compréhension de la question nationale au Québec. C’est ce que nous tentons de faire dans ce texte.

Nous identifierons ici de façon précise la place respective des capitaux américains, canadiens et québécois dans l’économie québécoise. Pour des raisons évidentes, il nous a semblé pertinent de nous pencher tout particulièrement sur [38] la dynamique de développement du capital québécois depuis le début de la « révolution tranquille ». En effet, selon nous, les options référendaires de même que les négociations constitutionnelles en cours sont intimement liées aux perspectives de développement de ce capital, et donc à ses ambitions politiques et économiques.

Nous examinerons tout d’abord cette classe qui n’a cessé de s’affirmer depuis la Révolution Tranquille et dont le poids économique et politique se fait de plus en plus sentir : la bourgeoisie québécoise. Nous traiterons respectivement : 1) De l’économie québécoise et des bourgeoisies en place ; 2) Des assises du capital régional québécois et ; 3) Des perspectives de croissance et de développement de celui-ci. Par l’intermédiaire de cette analyse, nous allons démontrer que le capital québécois s’est non seulement appuyé sur l’État québécois, mais qu’il s’est bâti dans et autour de cet État. Cette caractéristique sera d’ailleurs essentielle pour bien saisir les principaux volets de son expansion : l’accroissement de son emprise sur le marché québécois et son ouverture aux marchés extérieurs. Cette bourgeoisie ne forme ni un bloc monolithique, ni un ensemble homogène. En effet, plusieurs intérêts contradictoires la traversent et nous interdisent de l’associer intégralement à un projet économique donné.

* * *

[39]

La structure de l’économie

québécoise et le capital

Cette première partie sera consacrée à l’étude de l’espace économique occupé par les principaux intérêts capitalistes évoluant au Québec. Nous examinerons la place respective du capital américain canadien et québécois. Nous porterons une attention particulière à la relation Canada-Québec et aux effets qu’a eu le développement du capitalisme au Canada sur le Québec, et conséquemment sur la bourgeoisie qui s’y est formée.

Le capital américain

Brosser un tableau de la structure industrielle du Québec, c’est mettre en relief l’étroite jonction, pour ne pas dire la dépendance qui existe avec les capitaux canadiens et américains. Déjà en 71, le rapport Gray démontrait l’importance de cette réalité économique. En effet, 60,3% du secteur manufacturier, 40,3% du domaine minier et 44% de la sphère transport, entreposage, communication et services publics étaient dans la seconde moitié des années 60 sous domination étrangère. Pour le Canada, les seuls capitaux américains contrôlaient en 1967, 45% du secteur de la fabrication, 60% de la branche pétrole et gaz et 56% des mines. [1] Or, ces investissements étrangers sont d’abord américains et plus accessoirement britanniques. En 1976, les sociétés américaines totalisaient respectivement 44,7% et 32,19% du revenu imposable dans les domaines de la fabrication et des services. Au total des industries non financières, du 37,5% des revenus imposables présentés par les entreprises étrangères, pas moins de 79,4% provenaient des firmes sous contrôle américain. [2]

[40]

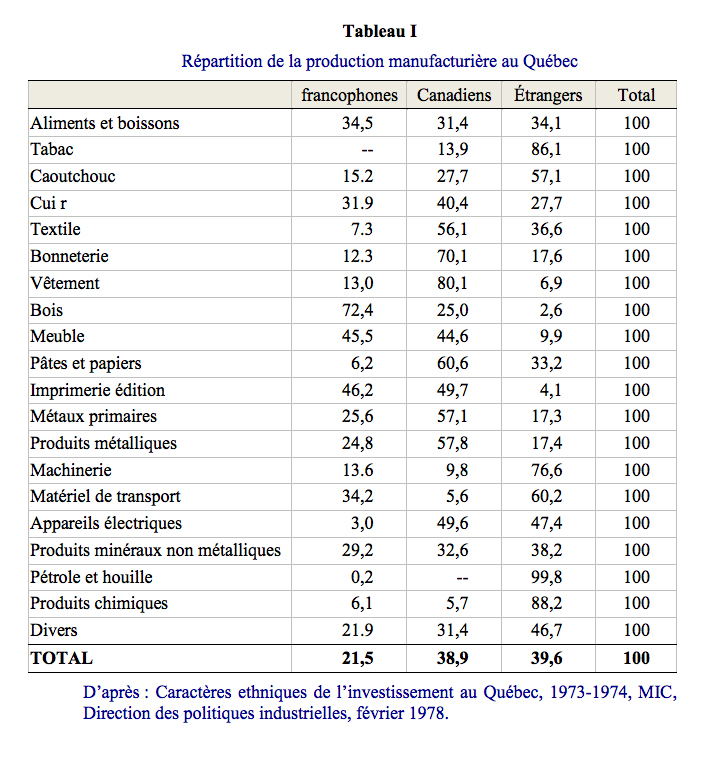

Tableau 1

Répartition de la production manufacturière au Québec

D’après : Caractères ethniques de l’investissement au Québec, 1973-1974, MIC, Direction des politiques industrielles, février 1978.

[41]

Ces chiffres mettent en évidence l’importance de l’axe nord-sud pour l’économie québécoise. Selon une analyse de l’institut C.D. Howe [3], le Québec s’est spécialisé dans l’exportation des produits semi-ouvrés (bois et pâtes de bois (47%), papier et carton (16%) métaux non-ferreux (12%), etc. Les exportations de matières brutes ont totalisé 24,7% alors que celles d’animaux et d’aliments se sont chiffrées à 5,6%. Seulement 27,4% du total des exportations québécoises étaient constituées de produits finis, se situant à ce niveau nettement en deçà de l’Ontario.

Or, l’essentiel de ces expéditions est destiné aux États- Unis. En terme de marché, l’interdépendance est donc étroite. Mais l’influence américaine domine largement notre économie. Que nous parlions des branches pétrole et houille (100% des établissements sous contrôle étranger), des produits chimiques (78%), des produits du tabac (100%) de la métallurgie (54,4%) des produits minéraux non métalliques (73,1%) du caoutchouc (63,9%) du matériel de transport (55,5%) ou de la machinerie (83,7%), force nous est de constater cette présence étrangère surtout américaine. [4] Celle-ci se manifeste d’abord par l’exploitation des richesses naturelles et les branches énergétiques (hydro-électricité exceptée). Si, à certains moments, et par certaines politiques, (SOQUEM, SIDBEC, SOQUIP), l’État québécois a tenté de la réduire, ses efforts se sont surtout orientés vers un resserrement des liens avec le capital étranger. Rappelons les propos du rapport Tetley

La mutation des structures industrielles du Québec tient, dans une large mesure, à une politique à double volet : d’une part, elle suppose l’intégration à l’économie québécoise des entreprises étrangères qui canaliseraient alors, au sein de celle-ci, leurs effets d’instrument et rendraient disponibles au milieu l’ensemble des connaissances, techniques de gestion, de marché et centres qu’implique leur activité [5].

Le tableau 1 livre d’ailleurs un bon portrait de la présence étrangère en sol québécois. Comme nous l’avons déjà souligné, celle-ci est concentrée dans l’extraction des matières premières et certaines industries lourdes.

[42]

Mais ce capital étranger, principalement américain, n’est pas isolé. Historiquement, il s’est articulé aux capitalistes anglo-canadiens. Du point de vue ethnique, il est presque « majoritairement composé d’anglo-saxons » [6]. Les retombées économiques qu’il produit ont aussi tendance à profiter d’abord aux capitalistes canadiens. L’enjeu qu’est le capital étranger a donc, de ce point de vue, un contenu canadien.

Le capital canadien

Au Québec, le capital canadien s’est essentiellement concentré dans les industries de l’imprimerie et de l’édition, (54,2% des établissements), des pâtes et papiers (49,6%), du meuble (55,9%), du bois (56,2%), du textile (31.9%) de la métallurgie (30,3%) et des aliments et boissons (25,6%). Il s’est également développé dans la branche financière, sphère où il est très bien implanté. [7] L’espace occupé au Québec est donc majeur. Mais pour bien saisir l’importance du Québec pour le capital canadien, il faut replacer ce dernier dans le contexte du Canada tout entier. Concentré en Ontario et notamment dans le sud de la province, il a été largement favorisé par nombre de mesures adoptées par le gouvernement central. En fait, d’autres l’ont déjà démontré, l’intérêt national canadien et, notamment, sa politique de maximisation de la croissance nationale, passe par la centralisation économique. [8] Tirant ses racines de la « National Policy » la « doctrine » du développement canadien a amené diverses mesures, dont des politiques fédérales de stabilisation et des mécanismes de gestion de crise, qui sont axés vers les besoins des régions industriellement plus actives. Les politiques à long terme, dont la canalisation du St-Laurent, la politique nationale du pétrole, le pacte de l’automobile ou diverses politiques tarifaires ont été très largement profitables à l’Ontario et à l’Ouest canadien.

Ceci nous amène d’ailleurs à tenter une identification des intérêts de cette bourgeoisie canadienne pour laquelle le contrôle sur les régions et les régionalismes est crucial. Parce qu’il lui est indispensable de préserver l’intégrité de son marché et parce qu’il lui faut maîtriser les outils économiques [43] susceptibles de lui assurer sa gestion économique la bourgeoisie a tout intérêt au maintien d’un Canada fort et centralisé. Le seul contrôle sur la représentation internationale et les organismes internationaux importants confirment cet intérêt.

En effet, grâce à cette centralisation, la bourgeoisie canadienne est en mesure d’assurer la priorité à ses ambitions dans la constante redéfinition de sa place sur la scène mondiale. Par exemple, grâce à la représentation de l’ambassadeur Jack Warren, coordonnateur canadien aux négociations commerciales du GATT, accord paraphé à Genève le 11 juillet 1979, la bourgeoisie canadienne a obtenu une réduction de 40% des tarifs douaniers fixés par les États- Unis sur les exportations canadiennes.

[44]

Le plus récent projet de législation bancaire met en relief une autre intervention de cette nature, en effet, la dernière révision de cette loi (1979-80) répond essentiellement aux objectifs d’expansion internationale du capital canadien. La clause de réciprocité visant à favoriser l’accès des pays auxquels le Canada ouvre son marché financier confirme un tel intérêt. La centralisation et l’entier contrôle de la politique monétaire ou encore la haute main sur diverses activités économiques (défense, télécommunications, etc.) la favorisent également. Elle doit disposer d’un État central fort pour préserver son marché et épauler son développement et ceci est tout particulièrement vrai pour les entrepreneurs opérant en Ontario. Le premier ministre canadien P.E. Trudeau, déclarait d’ailleurs au cours de la dernière campagne électorale fédérale :

- Le gouvernement fédéral doit avoir des politiques sensées pour l’Ontario, parce que c’est de la vitalité de l’Ontario dont dépend la force économique du pays [9].

Le capital québécois

Parallèlement aux deux bourgeoisies identifiées (américaine et canadienne) s’est développée une bourgeoisie régionale québécoise dont l’essentiel des opérations est concentré sur la scène provinciale. La part des établissements contrôlés par les intérêts canadiens français (voir tableau 1) donne une idée, bien que fort imparfaite, des avoirs de cette bourgeoisie régionale. Ce point de vue est imparfait, car, nous le verrons ultérieurement, il tend à réduire la bourgeoisie régionale aux seuls intérêts francophones. Or, d’autres capitaux, qu’ils soient anglophones ou allophones, sont basés au Québec et partagent l’ensemble des caractéristiques du capital régional.

Ceci dit, il appert donc (selon le tableau 1) que cette importante fraction du capital régional que représentent les capitalistes québécois francophones, contrôle 40% des établissements de la branche aliments et boissons, 30,4% de celle de l’imprimerie et de l’édition, 44,5% du matériel de transport, 38,7% des produits métalliques, 22,1% du meuble, 36% du bois, 27,7% des tanneries, etc. Au chapitre des [45] expéditions manufacturières, la part de ces Québécois francophones se chiffrait, en 1974, à 34,5% dans les aliments et boissons, à 31,9% dans le cuir, à 72,4% dans le bois, 4 45,5% dans le meuble, à 46,2% dans l’imprimerie et l’édition, à 34,2% dans le matériel de transport, à 29,2% dans les produits minéraux. [10] Dans les branches aliments et boissons, imprimeries et éditions, matériel de transport, produits métalliques, bois et tannerie, ils employaient respectivement, en 1971, 40%, 30,4%, 44,5%, 38,7%, 36% et 27,7% des travailleurs.

Dans l’ensemble, cette bourgeoisie québécoise s’est donc développée dans les mêmes branches que le capital canadien. Elle est en concurrence directe avec ce dernier et son émancipation se heurte en tout premier lieu aux intérêts canadiens précisément parce que ceux-ci lui sont immédiatement opposés.

Rappelons, par exemple, que c’est le capital canadien et notamment la Shawinigan Water and Power (Power Corp.) qui ont cédé leurs champs d’accumulation à une société d’État québécoise, l’Hydro-Québec, entreprise qui a axé par la suite ses activités économiques (contrats de construction, d’ingénierie, activités internationales) vers le capital québécois. De même la création de Sidbec a visé explicitement à casser une structure de prix de l’acier déterminée par les trois grands monopoles ontariens soit Stelco, Algoma et Dofasco.

Que dire maintenant des interventions qui ont marqué le secteur financier ? Que nous parlions du cas du Crédit foncier ou de l’intervention de l’État provincial en vue de permettre au mouvement Desjardins d’échapper à la législation bancaire fédérale, de l’adoption récente d’une mesure législative visant à permettre au même mouvement Desjardins de se doter d’une caisse centrale, ou encore de la création de la caisse de Dépôt et de son rôle dans le circuit financier québécois, il appert que les interventions visant à épauler le capital québécois se sont faites aux dépens du capital canadien. Mais ce qu’il faut souligner, c’est le fait que cette bourgeoisie québécoise est à l’image de l’économie du Québec. Elle est en effet : 1. Concentrée dans les industries légères et porte ainsi le poids du développement inégal du capitalisme au Canada ; 2. Une part importante de ses exportations est écoulée sur le marché canadien, ce qui la [46] lie à ce même marché. Ce sont d’ailleurs ces deux caractéristiques très importantes, qui nous permettront, un peu plus loin, de comprendre la diversité de ses projets d’expansion.

Les effets du développement capitaliste

au Québec

Au Canada, le capitalisme s’est développé inégalement et un de effets de ce développement inégal fut de concentrer l’industrie lourde en Ontario alors que le Québec hérita de l’industrie légère. Ce phénomène est la conséquence d’une plus rapide industrialisation ontarienne, de l’impact de l’axe économique du développement américain (axe qui s’est déplacé, surtout au XXe siècle, vers les Grands Lacs) et de l’adoption de diverses mesures, dont la canalisation du St-Laurent.

Ce développement inégal est directement responsable de la déficience et du débalancement de la structure industrielle au Québec. Alors que l’Ontario, elle, présente une économie dépendante à 37,8% des industries productrices de biens non-durables, le Québec, pour sa part, en dépend à 58,7%. Inversement, le Québec ne totalise que 41,3% de l’industrie de biens durables contre 60,2% en Ontario. Indice d’une économie anémique, 60% de la population active, en 72, œuvrait dans le tertiaire. La structure occupationnelle des industries non agricoles montre que, même dans le tertiaire, c’est l’Ontario qui canalise l’essentiel des activités économiques, présentant une structure d’emploi moins axée vers les services et l’administration publique. Dans la sphère manufacturière, près de 50% des emplois au Canada sont concentrés en Ontario et ceux-ci comptent pour 26,9% des emplois totaux des industries non agricoles de la province, ces parts se chiffrant respectivement à 28,6% et 24,2% pour le Québec [11].

La comparaison des plus importantes industries de fabrication ontariennes et québécoises met en relief une très nette concentration des activités industrielles lourdes en Ontario. En effet, c’est dans cette province que se situent l’essentiel des industries de fabrication d’autos et d’accessoires d’autos, de sidérurgie, de fabrication de machines et d’équipements, d’emboutissage et de matriçage des métaux.

[47]

Les seules sphères où le Québec présente une production comparable à celle de l’Ontario sont le raffinage du pétrole, les pâtes et papiers, l’industrie laitière, la fonte et l’affinage des métaux, la production des produits pharmaceutiques, l’industrie du meuble et la fabrication d’aliments pour animaux. Le Québec, outre ces domaines, se concentre surtout dans le vêtement et les industries liées au bois.

Cette structure manufacturière pose un problème aigu pour le capital québécois dans la mesure où les secteurs les plus profitables et les plus générateurs de retombées économiques sont concentrés dans l’industrie lourde. Les effets de cette structure se font également sentir au niveau des conditions de vie des travailleurs. En effet, une des manifestations les plus importantes de l’oppression nationale pour les travailleurs québécois, c’est la différence de salaire entre le Québec et l’Ontario. Cet écart se situait à environ $30 par semaine en 1977. À l’analyse on se rend compte que ce différentiel salarial s’explique principalement par le biais de la structure industrielle. En effet, même si dans certains secteurs la parité n’a pas encore été obtenue, et ce malgré la combativité supérieure de la classe ouvrière québécoise dans la plupart des secteurs, les salaires québécois sont assez proches de la moyenne nationale dans la plupart des secteurs. Le problème est que l’industrie légère paie des salaires très inférieurs à ceux qui prévalent dans l’industrie lourde.

En 1978, par exemple, le salaire hebdomadaire moyen dans le vêtement au Québec se situait à $179.11, soit un salaire légèrement supérieur à la moyenne canadienne. Par ailleurs, les industries métalliques, chimiques et mécaniques entre autres, payaient des salaires supérieurs à $300 par semaine, les écarts entre la moyenne canadienne et le Québec étant réels mais relativement faibles. Il est donc évident que le fait que l’Ontario soit concentré dans les secteurs plus rentables de l’industrie lourde explique en grande partie les écarts salariaux importants qui persistent entre les deux provinces.

L’inégal développement entre le Québec et l’Ontario s’est reproduit et maintenu au travers des politiques de l’État canadien. Par exemple, la canalisation du St-Laurent a amené un transfert de l’activité économique vers les grands centres ontariens, activités économiques jadis [48] concentrées à Montréal. Au seul chapitre du trafic portuaire, de 38,2% qu’elle était en 61, la part de Montréal chutera à 16,2% en 73. De même, la ligne Borden qui partage le pays en deux zones d’approvisionnement pétrolier (extérieur au Québec et à l’est, et canadienne à l’ouest du l’Outaouais) a favorisé l’expansion de la pétrochimie en Ontario et la décentralisation du raffinage dans la zone est, deux mouvements qui ont désavantagé le Québec. Que dire maintenant du pacte de l’automobile qui, signé il y a quinze ans, a permis une centralisation des activités liées à cette industrie, toujours en Ontario. D’autres grandes politiques nationales vont d’ailleurs dans le même sens. Ce sera le cas de la politique agricole fédérale et même de la politique de développement régional. À ce dernier chapitre, l’OPDQ précise que des 411,000 emplois créés au Canada depuis 1961, le Québec en a accueilli 58,000 alors que l’Ontario, a reçu la part du lion, soit 244,000 [12].

La récente synthèse des travaux du groupe Bonin [13] a fort bien souligné l’orientation générale des principales politiques économiques. Cette étude révèle en effet que tant les politiques structurelles, la politique commerciale, que les accords internationaux, pour ne mentionner que quelques- uns des nombreux cas soulevés, ont été axés prioritairement vers le pôle industriel canadien-ontarien ce qui n’a certes pas épaulé le développement québécois. Les auteurs du rapport concluent :

- Mais si on reste convaincu que l’intensité des efforts consentis aurait dû donner des résultats encore meilleurs quant à l’atténuation des disparités régionales, force est alors de reconnaître que, malgré la variété et l’ampleur des interventions du gouvernement central, le coup de pouce qui aurait été nécessaire pour y parvenir ne semble pas être venu de là [14].

La suprématie de l’Ontario n’est donc pas le fruit du hasard. La National Policy et la construction des chemins de fer ont grandement contribué à doter l’Ontario d’une solide infrastructure industrielle. C’est en bonne partie en marge de la construction ferroviaire que la sidérurgie canadienne s’est installée au sud de l’Ontario, et « il en va de même pour les industries lourdes et de biens durables, à haute technologie et aux emplois bien rémunérés » [15].

[49]

Il serait facile de démontrer également que la concentration des pouvoirs économiques à Ottawa, et spécifiquement le pouvoir de dépenser du gouvernement fédéral, a fortement avantagé l’Ontario. Ainsi, par exemple, « de 1961 à 1977, la part des dépenses du gouvernement fédéral directement créatrices d’emplois (salaires, biens et services, subventions et investissements) faites au Québec n’a été que de 20,6% contre 40% en Ontario » [16]. De même, si on examine les subventions du MEER au Québec, on constate que, dans l’ensemble, on évite de favoriser le développement d’entreprises dans le secteur des biens durables. [17] On préfère concentrer les investissements dans les travaux infrastructurels et les secteurs qui n’entreront pas en concurrence avec des entreprises ontariennes existantes.

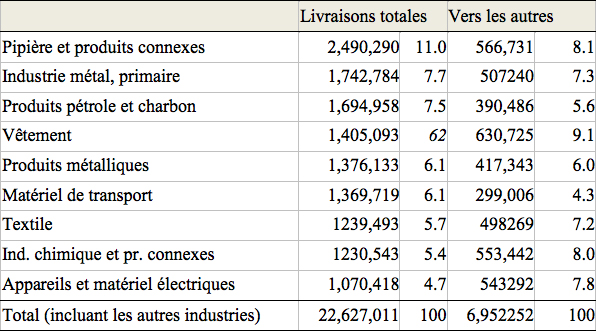

Ce type de développement capitaliste et les déséquilibres ainsi provoqués ont entraîné l’interdépendance des deux principales régions canadiennes. C’est ce que souligne le tableau 2. En effet, 75% des exportations québécoises destinées aux autres provinces sont absorbées par l’Ontario. Selon d’autres sources, il appert que ce sont essentiellement les aliments et boissons, le vêtement et le papier et ses produits connexes qui sont exportés vers ce marché, alors que le Québec, lui, importe de l’Ontario du matériel de transport, du caoutchouc, du fer, de l’acier, de la machinerie et du matériel divers ; dans chacune de ces branches, la demande du Québec totalise respectivement 30%, 36%, 62% et 52% des exportations ontariennes vers les autres provinces. [18] II faut d’abord souligner que l’échange est d’abord profitable à l’Ontario. En 67, le Québec enregistrait un déficit commercial de $ 1/2 milliard avec cette dernière province, l’Ontario représente un débouché pour 19,3% de la production des industriels québécois, le Québec, lui, n’absorbe que 11,2% de la production ontarienne [19], et ce même si les livraisons québécoises sur le marché ontarien se chiffraient en 74 à $4,3 milliards alors que celles de l’Ontario vers le Québec étaient évaluées à $4,7 milliards. Il appert d’ailleurs que ce sont les aliments et boissons ($481 millions), les textiles ($308 millions), les vêtements ($314 millions), le papier ($452 millions) et les métaux primaires ($440 millions) qui dépendent le plus du marché ontarien. Alors que le flux inverse pour les industries ontariennes est concentré dans les aliments et boissons ($612,6 millions),

[50]

Tableau 2

Destination des livraisons manufacturières du Québec

selon la destination 1974

Tableau 3

Les 10 plus importantes industries manufacturières

et la destination de leurs livraisons, 1974.

[51]

les produits chimiques ($443 millions), les produits en métal ($339 millions) l’équipement de transport ($445 millions) et les produits électriques ($449 millions). Plus encore, coincé dans cet engrenage, l’écart entre les deux provinces n’a cessé de s’accroître.

Étant acheteur de biens de consommation courante et de matières premières, l’Ontario entraîne les entreprises québécoises dans une voie réduite et contribue à reproduire les carences structurelles du Québec. Comme le tableau 3 l’indique, les textiles, les aliments et boissons, les vêtements et les papiers totalisent à eux seuls quelque 37% du total des expéditions vers les provinces canadiennes. [20]

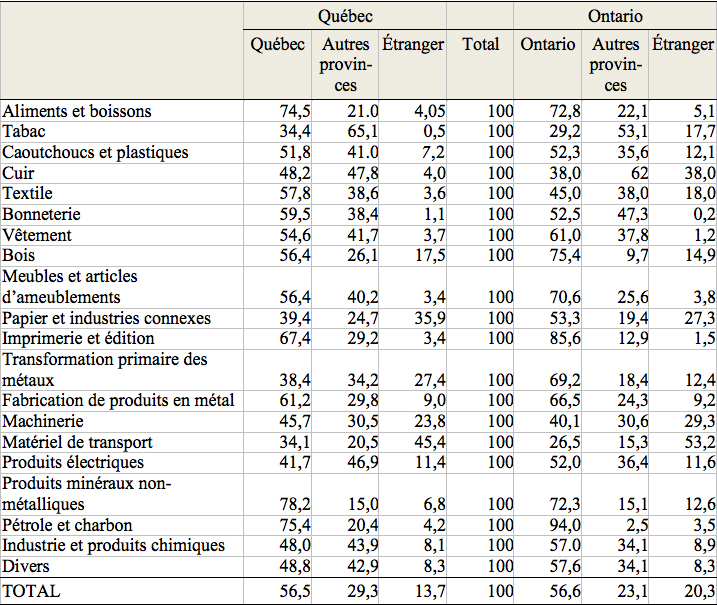

Autre dimension mise en relief par le tableau 4, les industries québécoises du tabac, du caoutchouc et plastiques, du vêtement, du meuble, des produits électriques et des produits chimiques écoulent plus de 40% de leur production sur le marché canadien hors Québec. Or, une seule industrie ontarienne, en l’occurrence la bonneterie, est dans une situation identique. Au total, 29,8% de la production québécoise de biens manufacturiers est destinée aux autres provinces canadiennes alors que cette part est de 23,1% pour l’Ontario.

Cette situation globale mènera l’État québécois à divers affrontements avec l’État canadien. Ce fut le cas, récemment lors de la querelle sur la taxe de vente. En refusant les mesures préconisées par l’État central (réduction générale de 2%), Jacques Parizeau a privé l’Ontario d’importantes retombées économiques et a aboli entièrement cette taxe dans les secteurs mous, maximisant ainsi les retombées locales de cette mesure. Récemment, une position analogue fut défendue par le ministre Duhaime au sujet de l’abolition de la taxe de vente sur les voitures 79. Aux dires du journal La Presse, le ministre s’est opposé au projet en déclarant qu’elle profiterait d’abord à l’industrie ontarienne [21].

Cette situation (développement inégal et rapport économique déséquilibré) a aussi d’importantes incidences pour cette bourgeoisie que nous avons précédemment qualifiée de québécoise. Nous le verrons, coincée entre ses rapports économiques avec l’Ontario et ses projets d’expansion propres, cette bourgeoisie développera une pluralité d’intérêts. En fait, son articulation économique à la bourgeoisie canadienne est un des lieux où se manifestera [52]

l’oppression nationale. Mais avant de nous engager dans cette discussion, tentons de définir plus précisément le capital québécois.

Tableau 4

Destination des biens manufacturés au Québec

et en Ontario, en 1974 (en pourcentage)

Source, Gouvernement du Canada ‘Les réalités commerciales au Canada et la question de la souveraineté-association’ dans Pour comprendre le Canada. Ottawa. M. de S. 1978. page-20.

[53]

Les bases du capital québécois

Dans cette seconde section, nous identifierons les principaux paramètres de la bourgeoisie québécoise, notre recherche ne se limitera pas à sa définition, nous brosserons également un tableau sommaire de ses diverses composantes.

Éléments de définition

Ce que le terme bourgeoisie régionale entend saisir, c’est fondamentalement l’association à une réalité économique : la région du Québec. La bourgeoisie régionale regroupe ces bourgeois qui se sont développés au Québec et dont les intérêts sont principalement autochtones. Il ne s’agit donc pas d’une bourgeoisie ethnique. [22] Et ce même si, comme toute classe sociale au Québec, la bourgeoisie québécoise est traversée par la question nationale. Les bourgeois francophones québécois constituent le noyau central de cette bourgeoisie mais ils n’en représentent qu’une fraction. Ce sont entre autres : 1. La concentration dans l’espace économique québécois ; 2. Une très nette orientation vers le marché québécois ; 3. L’intégration à un réseau financier autochtone [23], et ; 4. Un contrôle régional de l’entreprise, qui définissent le caractère régional. Ainsi cernée, la bourgeoisie québécoise rallie les entreprises principalement voire essentiellement vissées à l’économie régionale québécoise.

Renvoyant à divers niveaux de concentration et d’intégration de ses activités, cette bourgeoisie ne forme cependant pas un tout homogène. Elle est composée, d’une part d’entreprises de grande taille à caractère monopoliste, et d’autre part d’une masse importante de PME. Les premières présentent l’image de firmes régionalement intégrées et ouvertes aux marchés extérieurs. Dans ce sens, elles ressemblent aux grandes entreprises canadiennes bien connues [54] (Bell Téléphoné, Canadien Pacifique, etc.) Elles gardent néanmoins leur caractère spécifique et, nous aurons l’occasion de le vérifier, s’appuient essentiellement sur leur essence régionale. Les secondes, les PME sont beaucoup plus rivées à l’espace québécois, voire aux régions québécoises. Leurs rapports aux plus grandes firmes et l’espace économique où elles évoluent appellent d’ailleurs une analyse spécifique.

Mais ces indications sommaires ne donnent qu’une image fort imprécise de ce capital. Accordons-nous donc quelques pages qui permettront d’en mieux cerner la réalité.

Sphères d'activités et de développement

Les transformations économiques des vingt dernières années ont amené certains éléments bourgeois évoluant dans les branches où la bourgeoisie québécoise est solidement implantée à s’engager très tôt dans une croissance qui les a incités à se démarquer de la masse des PME locales. Ce phénomène est sensible dans le matériel de transport, les transports, les finances, l’agro-alimentaire, le bois et la construction.

C’est aussi ce qu’ont vécu diverses composantes financières dont la Banque nationale et certaines autres grandes firmes comme Bombardier, Culinar, Provigo, SNC, ABBDL, Desourdy, St-Hubert BBQ et Québécor. Certaines données [24] nous permettent de saisir plus adéquatement l’espace économique occupé par ce type d’entreprise. Ainsi en 1975, les entreprises manufacturières disposant de plus de 200 ouvriers totalisaient respectivement 43,2% des entreprises du secteur des biens d’équipement, 64,7% de celles engagées dans la production de biens intermédiaires et 34,4% de celles évoluant dans le secteur des biens de consommation. De ce nombre, les entreprises canadiennes françaises ne totalisaient que 1,4% des firmes du secteur des biens d’équipement, 4,5% de celles des biens intermédiaires et 5,8% de celles engagées dans la production de biens de consommation.

Ces chiffres donnent une idée du poids relatif de ces éléments. Il appert d’ailleurs que 10 des 25 plus importantes entreprises canadiennes françaises évoluent dans l’agro-alimentaire, [55] et que la majorité des autres grandes firmes œuvrant dans la production de biens d’équipement ou de biens intermédiaires sont contrôlées par l’État québécois. L’espace occupé dans la sphère bancaire est beaucoup plus substantiel. Contrôlant quelque 40% des actifs bancaires ($26 milliards) 100% de ceux des caisses d’épargne et de crédit ($9 milliards), 30% de ceux des compagnies d’assurance- vie ($6,4 milliards) et quelque 10% des actifs locaux des caisses de retraite ($7,2 milliards) le réseau financier québécois a atteint des proportions fort respectables qui lui ont permis d’engager une expansion hors-Québec de toute première importance. Fortement concentré, ce capital bancaire s’est rapproché du capital industriel et tourné vers l’internationalisation [25]. Ce dernier mouvement caractérise d’ailleurs une autre sphère où le capital autochtone occupe un espace de choix : l’ingénierie, ABBDL, SNC, LAVALIN, pour ne nommer que les plus connues, démontrent une tendance à l’internationalisation (surtout dans les sphères énergétiques et tout particulièrement dans l’hydro-électricité) qui a favorisé un élargissement considérable de leurs activités.

Dans d’autres branches, et notamment dans la construction, certaines entreprises de création relativement récentes ont connu une croissance rapide qui leur a permis de se tailler une place importante dans divers champs de l’industrie. C’est le cas de Désourdy Construction ou encore celui de Duranceau, deux firmes qui ont ravi nombre de contrats d’envergure (dont la construction du stade olympique et des contrats à la Baie James) aux entreprises canadiennes et étrangères dominantes.

Ces grandes entreprises se caractérisent toutefois par une situation économique de loin inférieure à celle du capital canadien ou étranger. Provigo, par exemple, née le 10 juillet 1970, érigée sur les assises de Couvrette Provost et bien que 3e chaîne en importance au Canada n’occupe qu’un espace relativement restreint du marché de l’alimentation local. Cette part s’est établie à 5% en 1976 alors qu’elle était de 23% pour Steinberg et de 11% pour Dominion. Or, aucune autre entreprise capitaliste, qu’elle soit bâtie sur la petite entreprise indépendante à l’instar de Métro-Richelieu ou qu’elle soit associée au secteur coopératif comme Cooprix, n’a atteint ni la taille ni l’ampleur de

[56]

Tableau 5

Liste partielle des entreprises contrôlées

par le capital québécois

- FINANCE

- Banque nationale du Canada

- Laurentide Finance

- Banque d'épargne

- Crédit foncier

- Le groupe Prenor

- Les Prévoyants

- Fiducie nord-amérique

- Trust général du Canada

- Sterling Trust

- Mouvement Desjardins

- incluant : La Sécurité

- L'Assurance-vie Desjardins

- La Sauvegarde

- Crédit industriel Desjardins

- Société d'investissement Desjardins

- etc.

- Caisse d'entraide économique

- Société nationale de Fiducie

- La Laurentienne

- La Prévoyance

- Impérial Life

- Fonds FIC

- Caisse de dépôt et placement du Québec

- Sodarcan

- Lévesque-Beaubien

- Le groupe Prêt et revenu

- York Lambton (holding)

- Société générale de financement

- Assurance Bélair

-

- AGRO-ALIMENTAIRE

- Provigo

- Agropur (Coop agricole de Granby)

- Unilait

- La Fédérée

- (Québec Poultry)

- (Flamengo)

- (Legrade)

- St-Hubert BBQ

- LalIemand inc.

- Métro-RicheIieu

- Culinar (Vachon, Stuart, etc.)

-

- BOIS, PATES ET PAPIERS

- Normick-Perron

- Donahue St-Félicien (S.G.F.)

- Papiers Rolland

-

- TRANSPORT ET MATÉRIEL DE TRANSPORT

- Corporation de gestion La Vérendrye

- Guibault d'Anjou

- Bombardier MLW

- Marine Industries (S.G.F.)

- Davie Shipbuilding

- Prévost

- Québécair

-

- INGÉNIERIE ET CONSTRUCTION

- ABBDL

- SNC

- Laval in CEGIR

- Warren-Rousseau et ass.

- B.G. Checo (S.G.F.)

- Latendresse

- Duranceau

- Desourdy

- Prefatel

- Pentagon construction

-

- MEDIA ET IMPRIMERIE

- Québécor

- Télé-Métropole

- Cablevision nationaI-vidéotron Hebdos A-l Télé-Capitale

- Unimédia

-

- HYDRO-ÉLECTRICITÉ ET MATERIEL ÉLECTRIQUE

- CEGELEC (S.G.F.)

- Hydro-Québec

-

- DIVERS

- SICO

- André Perreault

- Casavant frères

- Lavo

- Canam-Manac

- Micon

- Mines Sulligan

- UAP

- Sidbec

- Harricana Métal

- Forano (S.G.F.)

- Volcano (S.G.F.)

Provigo. Par contre, les firmes engagées dans la production et la transformation ont su mieux s’imposer. C’est plus précisément le cas de Agropur et de Unilait dans le domaine des produits laitiers, et celui de Culinar dans la confection de pâtisseries [57] Même les grandes sociétés bancaires supportent mal la comparaison au géant canadien. La nouvelle Banque nationale du Canada, par exemple, ne totalise toujours que 50% des actifs de la plus petite composante du « big-five » canadien, soit la Banque Toronto-Dominion. Sur la scène bancaire nous le soulignions précédemment, le haut du pavé est occupé par les institutions canadiennes [26]. Dans la construction, pour citer un autre exemple connu, les grands entrepreneurs québécois ne se comparent aucunement à Canada Ciment Lafarge, aux Ciments du St-Laurent ou à Genstar trois géants étrangers opérant dans toutes les sphères de cette industrie. [27]

Le tableau 5 nous livre une liste sommaire des grandes entreprises québécoises. Bien que partielle, cette liste donne une excellente idée des ramifications de la bourgeoisie autochtone. Trois grands types d’appropriation (privé, État coopératif) forment le capital québécois. Au chapitre du capital privé, bien que nous en ayons déjà identifié les principales unités, nous tenons à rappeler que les éléments les plus importants de cette bourgeoisie présentent, dans leurs sphères d’opération respectives, une relative cohérence. C’est certainement le cas de la Banque d’épargne, de la Banque nationale, du Trust général du Canada, du Crédit foncier franco-canadien, du groupe Bélair, de Prenor, du groupe Commerce, du groupe Prêts et revenus, de la Laurentienne ou de Sodarcan dans le secteur financier. On y note une étroite interdétention d’actions que viennent compléter à un autre niveau les relations de conseils d’administration [28].

De nombreuses autres entreprises industrielles se greffent d’ailleurs à ce noyau. C’est notamment le cas de Sico-, de Canam-Manac, de la Corporation de gestion La Vérendrye, de Normick-Perron, de Cablevision national-vidéotron, de Télé-Capitale, de Stuart, de Québécair et de Bombardier MLW. Le récent intérêt qu’a manifesté le capital bancaire pour le capital industriel est à la mesure du mouvement de symbiose qui les a caractérisés au cours de la dernière décennie. Ainsi, à la marge du capital industriel jusqu’à la fin des années 60, les sociétés bancaires et para-bancaires québécoises ont amorcé une opération de réorganisation de leurs placements qui s’est réalisée par l’ouverture de crédits industriels et l’accroissement des avoirs en actions.

[58]

Pour sa part, le mouvement coopératif, particulièrement ses unités les plus importantes, est devenu de plus en plus capitaliste et ce, même s’il offre toujours une façade juridique distincte [29]. Il ressort d’ailleurs que les coopératives ont tendance à la centralisation décisionnelle. Ainsi en est-il de la Fédérée du Québec dont les filiales sont Legrade Inc., les Abattoirs de l’est, les élévateurs « Fédérées », les produits Mont-Joli, les Semences du Québec, Quebec Poultry, Abbotsford Poultry Foam inc., Edmond Sylvain Ltée, Flamengo, Centre avicole inc., Turcotte et Turmel inc., les Engrais Laprairie, la Ferme Joliette et P.A. Gouin Ltée échappent à la gestion locale des coopérateurs. Or les filiales et fédérations, à elles seules, cumulent pas moins de 41,7% du chiffre d’affaires générées par les coopératives non financières. Une récente étude du gouvernement Lévesque plaçait la Fédérée ($2 milliards de ventes) dans le seul cadre où elle puisse être comparée. « La Coopérative Fédérée de Québec avec un chiffre d’affaires de $728 millions se situerait au 35e rang de toutes les entreprises manufacturières du Canada, soit entre Molson ($747 millions) et Imasco Ltd. ($719 millions) » [30]. Cette part croissante des filiales est associée à une très nette tendance centralisatrice où les organismes de la base ont perdu beaucoup de leur pouvoir décisionnel [31].

Le capital coopératif s’est construit dans les interstices du capital privé et s’est surtout enraciné dans les sphères liées à la consommation, à la finance et à la production agricole. Il s’est engagé, dès la révolution tranquille, dans un fort mouvement d’expansion et de concentration. Quelques grands ensembles se sont imposés et intégrés au réseau en place. La Fédération des caisses d’entraide économique, par exemple, s’est départie de son caractère marginal et a connu une foudroyante expansion au cours de la décennie 70. Dès lors, les objectifs se transforment et l’institution concurrence les autres entreprises financières. Aujourd’hui les CEE totalisent des actifs de plus de $1 milliard et se sont assuré le leadership de la conférence des caisses d’épargne et de crédit.

D’autres coopératives dont le mouvement Desjardins, la Fédérée et Agropur ont interpénétré, dans leurs sphères respectives, le capital privé. Rappelons les nombreux placements de la Société d’investissement Desjardins dans [59] les entreprises québécoises ou encore l’achat de Québec Poultry par la Fédérée. Répondant aux mêmes critères de mise en valeur et à la même dynamique d’expansion que les grandes entreprises, ces composantes du mouvement coopératif en partagent les visées.

En ce qui concerne le capital d’État, son immixtion dans les sphères de production et le type d’exploitation des travailleurs pratiquée (en de nombreux points identiques à ceux des autres entreprises) nous incitent à l’intégrer à la bourgeoisie québécoise. Etroitement associées au développement de la bourgeoisie régionale, les sociétés d’État ont été appelées à élargir les perspectives et à en épauler le développement. Dans cette perspective, la jonction capital québécois-capital d’État fut le fondement dynamique de la concentration et de l’expansion du capital autochtone. Rappelons l’importance de la SGF dans la création de Bombardier-MLW, celle de SOQUIA pour Culinar, celle de la Caisse de Dépôt dans le dossier de Cablevision national ou dans la jonction des diverses sociétés d’ingénierie et de^ construction autochtone.

Ce survol ne saurait être complet sans que nous nous attardions, même sommairement, à cette autre catégorie d’entreprises que saisit le terme de PME. Essentiellement concentrée dans les services, la production de biens de consommation et les secteurs traditionnels, ce type de capital se démarque à de nombreux chapitres des grandes entreprises ci-haut identifiées. On dénombrait, en 1973, pas moins de 6,556 PME [32] (soit 66% des entreprises) employant quelque 47,9% des travailleurs et accaparant quelque 40% de la valeur ajoutée. On retrouve surtout ces PME dans l’agro-alimentaire (887 entreprises), le vêtement (1,606 firmes) et l’industrie du bois et des articles en bois (838 firmes).

Elles sont également nombreuses dans certaines autres branches (industrie du vêtement, emboutissage, matriçage des métaux et imprimerie). Mais il demeure que le lieu de prédilection des PME sera le commerce et les services, champs où elles emploient 66% des salariés. Ces entreprises auxquelles se rattachent toutes les unités économiques en voie d’intégration régionale et même certaines institutions Financières, nous réfèrent à un type de capital régional qui rallie la grande masse des entreprises québécoises.

[60]

Ainsi présentée, la bourgeoisie québécoise apparaît donc comme un ensemble composé d’éléments répondant à des intérêts économiques divers. Dans ce sens, elle ne se présente pas comme un tout homogène mais comme le lieu de jonction d’intérêts divers. Tournons-nous maintenant vers l’analyse des perspectives de croissance de cette bourgeoisie. Ce dernier volet nous permettra de saisir sa dynamique tout comme il mettra en relief la diversité des projets qui l’animent.

* * *

[61]

Le capital québécois :

perspectives de croissance

Le rôle de l'État québécois

Cantonnée dans les branches traditionnelles, la bourgeoisie québécoise s’est réorganisée à la faveur du régime Duplessis. Le capital régional s’est développé en étroite conjonction avec ce régime dans les branches liées à l’agriculture et dans les industries directement intégrées à l’expansion du système routier. Dans les autres domaines, que ce soit dans l’exploitation ou la transformation de richesses naturelles ou dans les sphères plus traditionnelles telles le textile, le capital québécois fut tributaire des retombées des circuits surtout américains dans le premier cas et canadien dans le second [33]. Mais ce qu’il importe de souligner c’est que ce mouvement fut associé à la réorganisation d’un champ industriel canadien de plus en plus plaqué à la dynamique du géant américain, tout comme il fut le fruit d’une politique « canadienne » qui a d’abord profité à l’Ontario.

Pendant la « révolution tranquille », la bourgeoisie québécoise fut au diapason de cette période de bouillonnement social [34]. Ses objectifs furent, dès le début des années 60, repris par le Conseil d’orientation économique du Québec (C.O.E.Q.), organisme qui a préconisé une intervention étatique accrue : appui et ultérieurement, noyau dur, de cette potentielle grande bourgeoisie locale dont nous avons esquissé les contours. Le capital d’État s’est substitué aux capitaux étrangers dans l’hydro-électricité dans le but évident d’achever l’expansion des réseaux et de stimuler le développement économique local. Il s’est doté d’une société mixte, la S.G.F., dont l’objectif (de 62 à 72) fut de renflouer les entreprises industrielles en perdition.

Il s’est immiscé dans les rouages de l’industrie sidérurgique grâce à SIDBEC, dans l’espoir avoué d’accroître les retombées économiques locales et de réduire le contrôle américano-ontarien de l’acier, etc.

[62]

Il faut insister aussi sur le fait que l’État québécois a permis au capital autochtone de se concentrer et d’accroître son espace économique. Par exemple, c’est la SGF et la Caisse de dépôt qui ont rendu possible, en 1975, l’achat de MLW par Bombardier ; c’est aussi la Caisse de dépôt qui a épaulé Provigo dans son expansion et favorisé, notamment, l’acquisition de M. Loeb ; c’est également elle qui a secondé le capital bancaire et para-bancaire local, temporisant les minorités internes et consolidant ses liens de réseau. C’est enfin elle qui a favorisé la prise de contrôle local de Câble-vision nationale et a été à l’origine du récent achat de cette dernière par Vidéotron.

Dans un autre domaine, soit celui de l’Hydro-électricité, les importantes retombées économiques de la nationalisation de 63-64 ont profité à nombre d’entrepreneurs locaux. Rappelons, par exemple, que c’est essentiellement grâce à l’Hydro que les sociétés d’ingénierie S.N.C., Warren-Rousseau, ABBDL et LAVALIN ont pu percer dans le domaine de l’ingénierie et de la gestion de projets hydro-électriques. La dernière initiative de l’Hydro, Hydro-International (décembre 78) constitue d’ailleurs une importante rampe d’expansion pour ces sociétés privées et le « know-how » québécois. La nouvelle filiale de l’Hydro, compte tenu de la politique « d’achat chez-nous » que pratique la société d’État, permettra non seulement aux sociétés d’ingénierie d’étendre leurs ramifications et d’accroître leurs opérations à l’étranger, mais élargira le processus aux plus importants constructeurs tout en accroissant les retombées économiques locales.

Dans le même ordre d’intervention, la Société québécoise d’initiative agro-alimentaire SOQUIA a veillé au maintien du contrôle de Culinar lorsque le mouvement Desjardins a annoncé, en 1977, son intention de se départir d’une part de ses avoirs dans l’entreprise. Ces quelques exemples reflètent un mouvement global qui met en évidence le fait que la bourgeoisie québécoise s’est construite dans et à la périphérie de l’État québécois.

Il nous apparaît fort significatif de constater que toutes les grandes entreprises identifiées précédemment ont, au moins une fois dans leur histoire, été associées à l’une ou l’autre des sociétés d’État. De même, la formation relativement récente de cette bourgeoisie confirme l’importance [63] qu’a pu avoir, pour elle, ce nouvel État de la révolution tranquille [35].

Il importe de souligner que ces entreprises se sont essentiellement construites dans les champs de juridiction de l’État provincial. Ainsi en est-il des industries œuvrant dans les richesses naturelles et à la périphérie de celles-ci. C’est certainement le cas de l’Hydro-Québec et des firmes qui, dans d’autres sphères, s’y lieront ; c’est aussi celui de SOQUEM, de SOQUIP et, celui de la Société nationale de l’amiante. Par sa législation dans le domaine, l’État québécois a pu manœuvrer en fonction de la maximisation des retombées économiques et stimuler l’intégration aux circuits en place.

Ce point est une constante de l’analyse des perspectives d’expansion du capital autochtone. Dans le rapport Tetley, on précise :

- « L’efficacité d’une telle politique de mutation structurelle tient en quelque sorte à une simultanéité d’interventions visant d’une part, les activités qu’on est susceptible de faire naître dans le sillage des entreprises étrangères et, d’autre part, les orientations qu’on doit signaler aux entreprises autochtones, principalement de petites et moyennes tailles, et les assistances qu’on doit leur accorder pour rendre l’innovation possible chez elles, rationaliser leur production, améliorer la qualité de leur gestion et assurer leur pénétration dans les marchés en fonction, entre autres, des possibilités ouvertes par le secteur étranger [36]. »

Ainsi, par exemple, on obligera la multinationale ITT, lors de l’allocation des vastes territoires de la Côte Nord, à Rayonnier Québec, à favoriser les fournisseurs québécois. C‘est également une tendance qui se vérifiera dans le secteur para-bancaire, autre champ de juridiction provinciale. Dans ce domaine, l’État québécois, par Caisse de dépôt interposée, se liera directement à la bourgeoisie et en assurera, en partie, la cohésion.

On s’est aussi servi du pouvoir législatif pour permettre au mouvement Desjardins d’étendre ses opérations et de s’affranchir des institutions bancaires. C’est en lui accordant les moyens de se doter d’une caisse centrale qui pourra, entre autres avantages, lui permettre de recevoir les dépôts gouvernementaux et de mettre un terme à sa dépendance bancaire qu’on a atteint cet objectif. Pour sa part, le récent [64] épisode du Crédit foncier met en relief un autre type d’intervention. Convoité par le Central and Eastern Trust, le contrôle québécois de la maison-mère francophone du Crédit foncier fut préservé par l’adoption d’une loi spéciale interdisant la vente de cette importante société de prêts hypothécaires à des intérêts non-québécois. Forte de cette intervention, c’est la Banque d’épargne qui a pris le contrôle du Crédit foncier. Enfin, l’appui accordé au Mouvement Desjardins et aux sociétés de fiducie (toutes deux de juridiction provinciale) dans leur lutte périodique pour échapper aux divers contrôles de la loi bancaire fédérale, et dont le dernier épisode a eu lieu en 79, vient confirmer cette volonté d’épauler le capital local dans les sphères où cet État québécois est habilité à le faire.

Les institutions financières francophones du Québec

Source : Le Devoir, 4 septembre 1979

Même la dynamique d’expansion de ce capital s’articule à cet État régional. Sur la scène québécoise, de nombreux exemples déjà énoncés confirment le fait que la réorganisation et la consolidation des assises autochtones passe par lui. Il suffit de rappeler les diverses interventions dans [65] l’agro-alimentaire (Provigo, Culinar, etc.), dans la câblodistribution (Cable-vision nationale -Vidéotron) ou dans le domaine pharmaceutique (Omnimédic) [37] pour mettre en relief la justesse de ces propos. Que dire maintenant des projets conjoints (Normick Perron - Donohue, Donohue-St-Félicien) [38] et des nombreux appuis financiers qu’on accordés une SDI ou une Caisse de Dépôt et Placement, ou de l’appui technique d’un organisme comme le CRIQ ? Même l’avenir des PME locales est étroitement associé à cet État.

Outre les nombreux programmes de la SDI, c’est la fonction de réorganisation et d’ouverture des marchés extérieurs qu’il importe de souligner. Épaulant les PME engagées dans la production et la transformation, l’État québécois s’est assigné la tâche d’ouvrir le champ d’investigation des entrepreneurs régionaux. Il s’agit, dans une large mesure, de mettre un terme au cloisonnement des secteurs traditionnels (industrie du vêtement, de la chaussure, etc.). Il s’agit également d’une part de stimuler l’immixtion des entreprises autochtones dans les circuits des grands monopoles, et ainsi d’accroître les retombées économiques profitables au capitalisme québécois et, d’autre part, d’encourager l’éclosion de nouveaux grands ensembles industriels.

Le premier volet sera clairement énoncé dans le rapport Tetley, puis repris dans Bâtir le Québec. Entre autres points, on y déclarera :

- Le gouvernement envisage sérieusement avec l’accord des intéressés l’implantation dans la région de Montréal d’une bourse de sous-traitance, c’est-à-dire d’un intermédiaire pouvant mettre en relation les entreprises « passeurs d’ordre » et des P.M.E. [39]

En ce qui concerne l’appui à la création de nouvelles grandes firmes, force nous est de rappeler l’histoire d’un Canam-Manac ou d’un Provigo. De même, la volonté de seconder le développement du commerce, domaine où se situe la majorité des P.M.E., démontre la ferme intention d’assister les commerçants locaux et d’en favoriser la réorganisation [40].

Que dire maintenant de la déclaration formulée au sommet économique de Montebello, et préconisant le maintien d’une politique étatique d’achat chez-nous ; ou encore de la création des SODÉQ, ces banques d’affaires [66] régionales destinées à stimuler le financement des P.M.E. Enfin, Bernard Landry n’annonçait-il pas dans Bâtir le Québec la création d’une banque de sous-traitance qui permettrait de raffermir les liens entre les P.M.E. locales et les grandes firmes non québécoises ? La multiplicité des interventions de cette nature confirme nos énoncés de « 'départ. Il appert, en effet, que la prise en charge du marché local et l’expansion interne du champ économique de la bourgeoisie autochtone passe par l’État québécois.

De même, la promotion des exportations et de l’expansion extra-régionale des P.M.E. qu’entend stimuler le gouvernement, dévoile son désir de permettre à ce type de capital d’étendre son marché et possiblement de l’accroître en le fixant sur la scène continentale [41]. Cet intérêt pour les marchés extérieurs est d’ailleurs partagé par les plus grands noms de cette bourgeoisie. Toutefois, le mouvement prend la forme d’une exportation de capitaux et dénote une très nette volonté de s’implanter sur la scène continentale. C’est cette dynamique d’internationalisation qui a amené les projets d’expansion de la bourgeoisie bancaire et ceux de nombreuses entreprises industrielles telles, Culinar, Provigo, ABBDL, SNC, Comterm, Bombardier, Les Maisons Mobiles Prévost ou St-Hubert B.B.Q., pour ne citer que quelques-unes des nombreuses firmes qui se sont inscrites dans cette vague depuis 1975.

L’acquisition de Loeb par Provigo, l’ouverture des rôtisseries St-Hubert dans le sud américain, l’achat de Orchard Hill Farms (une entreprise de surgelés américains) et de Stuart (très présente en Ontario) par Culinar et les projets d’expansion américaine de Bombardier ou de SNC traduisent ce mouvement. Or, qu’il s’agisse d’appui financier ou de mise en place de structures favorisant ce type d’expansion ou l’exportation du « know-how » québécois, il ressort que l’État provincial occupe un espace central pour cette bourgeoisie locale.

Dans cette perspective, nous ne pouvons que souligner l’importance de tout accroissement des pouvoirs de cet État local. L’arrêt des dédoublements de programmes (touchant surtout les PME) d’aide à l’entreprise en fonction de deux ordres de priorités (l’un québécois et l’autre canadien) et la concentration des fonds au seul niveau provincial, permettraient certes une planification plus axée vers les champs jugés prioritaires.

[67]

Dans le même ordre d’idée, toute reconnaissance d’un droit de regard du Québec sur, par exemple, la politique monétaire, permettrait aux bourgeoisies industrielles et financières québécoises, pour la première fois de leur histoire, de disposer d’un véritable pouvoir de représentation auprès de la Banque centrale. Que dire maintenant du potentiel impact de l’accroissement du pouvoir d’achat d’un État québécois qui serait seul habilité à lever des impôts et dont les pouvoirs seraient élargis ? La tendance précédemment mise en relief est à cet égard fort éloquente. Ainsi, un Québec maître de son budget de la défense, disposerait de nouveaux moyens aptes à stimuler le développement d’industries autochtones dans la production1'd’armements ou à la marge de ce domaine (technologie, matériel électrique, matériel de transport, produits métalliques, chimie, etc.)

Ce sont quelques-unes des tendances dont on ne peut dissocier la bourgeoisie. Il ne faut cependant pas croire qu’il s’agit là d’objectifs fidèles aux aspirations de tous les bourgeois québécois. En fait, c’est ce que nous allons maintenant voir, cette bourgeoisie est composée d’une multiplicité d’intérêts, souvent contradictoire.

Une pluralité d’intérêts

Comme nous l’avons vu, plusieurs firmes importantes tendent de plus en plus à se localiser dans une dynamique continentale ou mondiale et qui, à cet égard, appellent des besoins particuliers. C’est certainement le cas des grandes sociétés d’ingénierie et d’ingénieurs conseils, comme c’est celui de Bombardier ou Provigo. C’est aussi celui de la bourgeoisie financière. Pour ce capital financier, cette expansion s’est, compte tenu de certaines contraintes du marché américain, essentiellement effectuée sur le marché canadien.

Certains autres capitaux, dans le matériel de transport et dans la fabrication du papier, se sont également développés en étroite conjonction avec le marché américain. Il appert d’ailleurs que les quelques entreprises engagées dans la [68] fabrication de produits chimiques rejoignent ce groupe. Pour tous ces éléments, il s’agira, bien qu’à divers niveaux, de consolider leurs assises locales, mais aussi de stimuler et de protéger leur expansion continentale ou mondiale. Ainsi, les institutions bancaires ou para-bancaires, tout comme Bombardier, concentrent actuellement leurs énergies dans cette dernière direction alors que d’autres, comme Normick-Perron ou Culinar, appelleront plutôt ce type de développement dans les années à venir. En ce qui touchent ces grands ensembles, nous tenons à préciser que nombre d’entre eux, prenant conscience de la réalité capitaliste mondiale, s’associeront au mouvement dé désengagement de l’État des multiples programmes qui ont caractérisé son expansion dans les dernières années, aux divers projets de coupures de ses dépenses et favorables au passage à une nouvelle gestion capitaliste.

D’autres entreprises, par contre, beaucoup plus orientées vers le marché local, et en expansion sur ce marché où souvent elles sont en concurrence directe avec le capital canadien, ont développé des intérêts spécifiques. Ce sera le cas de la majorité des firmes engagées dans le commerce de gros et de détail, dans les aliments et boissons, dans le bois et sa transformation, dans la fabrication de produits en métal, dans les produits minéraux non métalliques et dans l’imprimerie et l’édition. En effet, ces sphères sont le siège d’entreprises qui, hormis les monopoles déjà identifiés, sont d’abord concentrées sur le marché québécois. Si certaines des entreprises engagées dans ces sphères connaîtront, dans les années à venir, un développement analogue aux firmes précédemment identifiées, il semble que plutôt enracinées dans les régions québécoises, elles ont actuellement des attentes moins internationalistes. C’est le cas de nombreuses coopératives engagées dans l’agro-alimentaire, telles la Coop agricole du Bas St-Laurent ($89,9 millions d’actifs), la Coop Laiterie du Sud de Québec ($78,6 millions), la Chaîne coopérative du Saguenay (62,1 millions) et la Coop agricole de la Côte Sud ($30 millions).

Il faut d’ailleurs préciser que, dans l’ensemble et ce, bien que certaines d’entre elles lorgnent de plus en plus vers les marchés extérieurs, le capital coopératif se situe généralement dans ce groupe. Il faut également souligner que les grandes coopératives ou fédérations de coopératives [69] s’associeront beaucoup plus étroitement à l’État québécois et tendront à s’appuyer sur cet État.

D’autres entreprises engagées par exemple dans la bonneterie ou le meuble, malgré leur caractère massivement régional partagent toutefois (parce que dépendante du marché canadien) des intérêts différents. Leur situation économique les incitera certainement à s’assurer certaines garanties, dont la protection de leur marché. Enfin, que dire des sociétés d’État, de cette bourgeoisie d’État qui s’est formée dans les deux dernières décennies, sinon qu’elle s’est, au cours des ans, dotée de sa propre cohérence [42], de ses propres intérêts assujettis aux lois de la mise en valeur et de la rentabilité capitaliste. Appui du capital local, cette bourgeoisie en est aussi une constituante dont les intérêts s’articulent également à son rôle par rapport aux entreprises autochtones, aux divers objectifs que le législateur lui a fixé en matière de retombées économiques locales. Même ici, il serait hasardeux d’ignorer les contradictions internes associées, entre autres, à la diversité des mandats, des sphères, et des types d’opérations.

Il apparaît, suivant ce rapide survol, qu’un bon nombre d’éléments du capital québécois ont développé des intérêts liés à l’État régional, et que son expansion passe en bonne partie par l’accroissement des pouvoirs de cet État. Ces intérêts sont également susceptibles de bénéficier d’une diversification et d’une réorganisation de l’économie qui pourraient leur permettre, entre autres, de faire des percées au niveau de l’industrie lourde.

* * *

[70]

Le projet économique et politique du P.Q.,

l’impérialisme américain, le capital canadien

et le capital québécois

Le projet économique et politique du P.Q. ne s’adresse évidemment pas uniquement au capital québécois ; il prend en compte les $5 à S 6 milliards d’investissements américains directs [43] sur le territoire québécois, le fait aussi que les U.S.A. constituent un des plus importants pourvoyeurs de capital, pour les projets de l’Hydro-Québec notamment, également le fait que les U.S.A. représentent près de 45% des débouchés internationaux de l’économie québécoise. Il tient aussi inévitable compte des capitaux canadiens et du marché des neufs autres provinces qui, en 1974, représentaient des exportations de $6,6 milliards de produits manufacturés au Québec [44].

La problématique péquiste face à la double dépendance de l’économie québécoise sera le plus clairement exprimée dans le document Bâtir le Québec. Le document met de l’avant le projet de dynamisation de la bourgeoisie québécoise, ainsi que l’espace qu’il entend réserver au capital étranger. Mais l’originalité fondamentale de cet énoncé de politique économique réside dans le fait qu’il s’agit du premier plan de développement global de l’économie québécoise et du capital québécois.

Le diagnostic du P.Q. sur l’état de l’économie québécoise peut se résumer ainsi : à cause des politiques fédérales, du manque d’articulation entre le capital étranger et le capital autochtone et des faibles retombées que celui-ci entraîne, et enfin à cause du manque de vigueur de la bourgeoisie locale, l’économie québécoise subit un procès de désindustrialisation (« sous-investissement industriel ») [45]. La solution envisagée par le gouvernement Lévesque est donc de promouvoir les initiatives et le contrôle québécois sur le développement de son espace économique : « Le développement... doit donc reposer pour l’essentiel sur la volonté d’agir de tous les agents économiques autochtones et s’articuler autour des forces dynamiques [71] existantes. » [46] Les grands axes de la stratégie sont donc posés et seront développés, précisés et répétés tout au long de l’ouvrage : 1. Accroissement substantiel des investissements productifs ; 2. Contrôle accru de l’activité économique par des intérêts québécois ; 3. Augmentation de la part du marché interne détenu par ces mêmes intérêts et hausse de leurs exportations [47].

Mais le projet péquiste, comme nous l’avons noté, n’ignore pas les « forces dynamiques existantes », c’est-à- dire essentiellement le capital américain et canadien ; et il ignore encore moins les travailleurs sur qui repose, en définitive, ce bel édifice (et ceci même si on en parle, somme toute, assez peu), pour ces derniers, il n’est question que de concertation avec l’État et le patronat, de productivité dans un idéal de plus grande « conscience nationale » [48]. Malgré les intérêts divergents entre les travailleurs et le capital, les commerçants et les consommateurs, etc. l’intérêt suprême de la nation exige des « agents économiques » (mais on vise surtout les travailleurs) un minimum de consensus et un contrat social [49], et partant la collaboration, le bon attentisme et la pacification des relations patronales/ouvrières. Alfred Rouleau récemment exprimait bien ce désir : « Ça n’a plus de maudit bon sens la confrontation dans l’économie québécoise. Les affrontements doivent cesser, si on tient à s’en sortir... le rapport de force actuel dans le milieu du travail ne peut plus durer. » [50] Or le mouvement Desjardins n’est pas reconnu pour être moins anti-syndical que les entreprises privées !

Le P.Q., par ailleurs, n’a pas, et n’entend pas, remettre en question la présence du capital américain au Québec. Ce que l’on attend des capitaux américains, canadiens et européens, c’est une meilleure articulation avec les entrepreneurs locaux ; en clair, plus de retombées : plus de contrats de sous-traitance [51].

Par ailleurs, certains secteurs névralgiques seront entièrement ou partiellement fermés au capital étranger [52] (industries culturelles et communications essentiellement) et seront la chasse gardée du capital québécois, ce qui devrait susciter « l’apparition de nombreuses initiatives autochtones » [53], ou encore forcer le capital étranger à s’associer au capital québécois. On laisse donc en même temps beaucoup d’espace à l’impérialisme tout en favorisant [72] la bourgeoisie locale. Voilà pour l’idéal [54], mais ce projet est en soi passablement contradictoire et en définitive la bourgeoisie québécoise, même renforcée (réorganisée et concentrée), restera en bonne partie à la remorque des initiatives du capital américain. Face au capital étranger, le projet péquiste n’est en somme qu’une renégociation de l’intégration et de l’insertion de la bourgeoisie locale dans le champ d’accumulation continental [55]. Bernard Landry avouait d’ailleurs candidement aux financiers et hommes d’affaires américains : « We Quebecers have always had a continental outlook » [56]. On peut ajouter que les visées du P.Q., à long terme, impliquent une certaine autonomisation face au capital canadien et, en dernière analyse, un rapprochement avec les États-Unis.

Il ne fait aucun doute que la problématique péquiste face au capital étranger est très différente de celle de l’ex-gouvernement libéral, alors que Guy St-Pierre affirmait ne voir aucune différence entre le capital « national » et le capital étranger ! [57] Bien sûr pour les américains l’élection du P.Q. fut un choc ; on parla de triomphe du socialisme, d’un Cuba du Nord, etc. [58]. Mais les grands financiers de New York étaient très bien renseignés [59], certains étaient même en contact quotidien avec le ministre des Finances Parizeau [60] et ce sont eux qui exigèrent de René Lévesque son premier « pèlerinage » devant l’Economic Club. Il est facile de comprendre leur contentement et même leur enthousiasme devant le premier budget Parizeau, « conservateur et discipliné » [61], lorsque l’on sait qu’ils en possédaient probablement les détails avant même les Québécois ! Ce même ministre effectuait d’ailleurs, peu de temps après la présentation de son budget, un voyage « secret » pour prendre la parole devant le « Conseil des relations étrangères » présidé par David Rockfeller, P.D.G. de la Chase Manhattan Bank [62], le tout évidemment à huis-clos ! René Lévesque, pour sa part, réaffirmait qu’advenant la souveraineté-association, l’adhésion du Québec à NORAD et à l’OTAN était chose acquise [63].

Toutes les démarches possibles pour rassurer et convaincre les financiers, hommes d’affaires, sénateurs, représentants au congrès et universitaires sont entreprises. Dans les dix-huit premiers mois de l’administration Lévesque, 25 ministres et hauts fonctionnaires se rendront aux États-Unis, [73] plus de 100 conférences seront organisées et le premier ministre lui-même s’y rendra officiellement à quatre reprises [64]. Ces ministres et hauts-fonctionnaires répètent aux Américains que la souveraineté-association « ne remettra pas en cause le système capitaliste et (que) les interventions de l’État dans les domaines de l’assurance et de l’amiante sont des exceptions... » [65] Enfin, on mettra sur pied P « Opération Amérique » de façon à « asseoir une perception juste et réaliste du Québec » [66], afin de bien faire comprendre qu’il n’y a pas de dangers « d’instabilité » sur le continent, que toutes les « règles du jeu » seront respectées, que le gouvernement Lévesque, en définitive, est un bon gouvernement capitaliste, ami des États-Unis... L’opération d’ailleurs n’a pas si mal réussi puisque, dit-on, la souveraineté-association « est considérée par les milieux politiques américains comme un compromis fédéraliste plus qu’une option indépendantiste » [67].

Face aux Américains donc, ou plus précisément face à l’impérialisme américain, le même leitmotiv revient, et reviendra, comme une litanie : avec la souveraineté-association ce sera, selon M. Joron, « business as usual », « cela ne modifiera pas d’un iota ce que vous faites quotidiennement au Québec » [68] !

[74]

La problématique péquiste face au capital canadien est, au niveau de ses énoncés officiels du moins, relativement plus ambiguë. Par ailleurs les faits montrent que si la bourgeoisie québécoise gagne actuellement du terrain, c’est-à-dire élargit son espace économique et resserre ses liens (en termes de circuit financier différencié et autonome) à l’intérieur et à la périphérie de l’État québécois, c’est précisément dans les secteurs dominés par la bourgeoisie canadienne que ce terrain est gagné : l’acier, les institutions financières, les transports, les télécommunications et l’agro-alimentaire notamment [69]. En effet, autant le capital privé que public et coopératif ont énormément progressé dans ces secteurs depuis une vingtaine d’années et ceci aux dépens du capital canadien. De fait, depuis le début des années 70, les grandes firmes ontariennes n’investissent plus de façon substantielle dans des projets d’importance au Québec ; tout au plus, certaines entreprises importantes déjà implantées au Québec investissent-elles pour accroître leur potentiel de production et maintenir leur part du marché [70]. Les take-over au Québec, depuis quelques années, sont effectués principalement par le capital américain et québécois à l’endroit du capital canadien. Les sociétés d’État, et de façon notoire, la Caisse de dépôt et placement, ne sont pas étrangères à ce recul du capital canadien.

Que, par ailleurs, la bourgeoisie canadienne soit viscéralement et virulemment opposée à toute velléité de souveraineté-association, est donc fort compréhensible : ce projet est de fait taillé à la mesure des aspirations du capital québécois et ne peut que rétrécir ou tronquer l’espace économique et le champ d’accumulation du capital canadien. Le président de l’Association canadienne des manufacturiers notait dans ce même ordre d’idée que « l’avenir de l’industrie de la fabrication dépend en grande partie de l’intégrité du territoire » [71]. Il est indéniable que les visées du P.Q. véhiculent une menace certaine pour l’industrie ontarienne en tout premier lieu.

Mais notons que le projet péquiste n’entend nullement fermer le marché québécois à la bourgeoisie canadienne du moins à court et à moyen termes, car la bourgeoisie québécoise elle-même a trop besoin du marché canadien : en 1974), les flux du Québec vers les autre provinces ont été de $6,5 milliards en produits manufacturés, et des autre provinces [75] vers le Québec de près de $5,6 milliards, dont $4,65 milliards en provenance de l’Ontario [72]. Il est question entre le Québec et l’Ontario d’un enjeu de plus de 100,000 emplois respectivement.

Le projet économique du P.Q. n’entend donc pas véritablement confronter le capital américain. Quant au capital canadien, on peut déjà percevoir une certaine concurrence qui tend d’ailleurs à s’approfondir entre les infrastructures industrielles du Québec et de l’Ontario. La confrontation existe bel et bien depuis un certain temps et se poursuivra inévitablement. En effet, le capital québécois entend investir le plus de secteurs économiques possibles, et les secteurs qui lui sont les plus accessibles sont aux mains de la bourgeoisie canadienne. Advenant la souveraineté-association donc, le capital canadien sera considéré comme du capital étranger au même titre que les autres.

Les outils dont la bourgeoisie québécoise entend se doter, souveraineté-association ou pas, pour poursuivre son hégémonisation, sont de plusieurs ordres. Avec l’aide de l’État, la bourgeoisie autochtone entend reconquérir les marchés internes d’abord, pour ensuite s’engager dans un procès d’expansion continentale :

- « L’aide gouvernementale est indispensable aux P.M.E. et vise précisément à minimiser les risques qu’elles doivent prendre en accroissant leurs connaissances et leurs informations par un appui technique et financier... Le contrôle d’une bonne proportion du marché interne est aussi quasi indispensable avant de se lancer dans des transactions internationales [73]. »

L’État entend donc augmenter son financement, la recherche et l’innovation pour les secteurs les plus promoteurs. Tout ceci a été largement discuté au sommet de Montebello où les préoccupations patronales ont monopolisé le débat [74] ; quant à la recherche et l’innovation, le Centre de recherche industrielle du Québec a déjà accepté comme politique « la préséance à des projets pour des P.M.E. manufacturières du Québec sous contrôle québécois œuvrant dans des secteurs prioritaires » [75]. En 1976-77, 93% de la clientèle du CRIQ était constituée de P.M.E., et 88% de celles-ci étaient sous contrôle québécois [76]. D’autre part, les initiatives de l’État peuvent aussi prendre la forme [76] de mesures incitatives à l’endroit du capital étranger « afin de favoriser la croissance et le développement des entreprises autochtones » [77].

Enfin, le « redéploiement de l’économie québécoise sera aussi axé sur la spécialisation, précisément dans certains secteurs où la bourgeoisie québécoise a de bonnes assises ou peut espérer se développer, serait-ce comme sous-traitante ; de plus ce redéploiement passe par la mise en valeur des ressources naturelles, et la maximisation des effets d’entraînement des « avantages naturels » du Québec. Sur ce point la problématique est transparente : « Le gouvernement entend favoriser... la présence accrue d’intérêts québécois dans la structure de propriété des entreprises opérant dans le secteur des ressources » [78].

Ce qui ressort sans doute le plus clairement de Bâtir le Québec, c’est l’intention de l’État de présider à une restructuration des principaux secteurs industriels au Québec. Cette restructuration comprend deux dimensions principales. D’une part, « afin de profiter des avantages comparatifs du Québec à l’échelle internationale », on a l’intention de développer au maximum les industries liées aux ressources naturelles, et notamment le secteur forestier, les mines et l’électricité, tout en essayant d’accentuer les retombées locales dans ces différents secteurs. D’autre part, dans les produits intermédiaires [79], on met la priorité sur la chimie minérale, la pétrochimie et la sidérurgie, et, finalement dans le secteur des biens d’équipement, on cherche à privilégier le matériel électrique lourd, le matériel de transport urbain et suburbain et le matériel aérospatial.

Un des problèmes structurels du capital québécois est sans nul doute l’incapacité de la bourgeoisie autochtone de mettre elle-même en rapport capital bancaire et capital industriel... Et c’est précisément ce qui explique l’importance de l’État dans la réorganisation de ce capital. Plusieurs jalons pour la mise en place d’un véritable capital financier ont déjà été posés, la SDI, la Caisse de dépôt, les SODEQ notamment, mais comme l’affirme Bâtir le Québec,

- « Les interrelations entre les institutions financières et le secteur industriel et commercial pourraient (...) être nettement renforcées afin que celles-ci puissent s’impliquer massivement dans l’équité des entreprises industrielles et commerciales, et(...) participer indirectement à la gestion de ces entreprises [80]. »

[77]

De là le projet d’une « banque d’affaires » québécoise qui impliquerait le capital public, privé et coopératif québécois. L’ex-président de la Banque canadienne nationale, à Montebello, se faisait le porte-parole de toute la bourgeoisie en déclarant :

- « Le gouvernement, le mouvement coopératif, la Fédération des caisses d’entraide, les syndicats qui ont des fonds de pension à gérer, peuvent tous être associés à la création d’une banque d’affaires... Je suis prêt à être partenaire. [81] »

Mais il faut bien voir que la reconquête des marchés internes, l’expansion extraterritoriale, la spécialisation, la constitution d’un véritable capital financier, le soutien systématique à la P.M.E. québécoise, ainsi que les multiples initiatives que l’État a prises et continuera à prendre [82] visent essentiellement la promotion du capital québécois, son regroupement et sa concentration, et que ce projet global se matérialisera en grande partie grâce à l’État, et plus particulièrement si cet État rapatrie l’ensemble des juridictions et des moyens d’interventions.

Concluons, enfin, en disant que si l’on voit dans l’énoncé de politique économique du P.Q., l’omniprésence de l’État, celui-ci se perçoit nettement comme un agent actif « de soutien à l’entreprise privée et coopérative » [83]. Si l’État se veut le régulateur global, le « capitalisme collectif », l’essence du projet péquiste veut tout de même que : « Les décisions d’entreprendre, d’investir, d’ouvrir de nouveaux marchés dépendant principalement du secteur privé » [84]. Si cette profession de foi dans l’entreprise privée a pu être interprétée, faussement, comme un « virage à droite », c’est qu’on avait oublié que « les ministres à vocation économique du gouvernement Lévesque répètent depuis trois ans leur attachement à la libre entreprise » [85].

D’autre part, si on y parle beaucoup des P.M.E., ce n’est pas pour en faire l’apologie mais bien dans le but de résoudre ses problèmes de faire en sorte qu’elles ne soient plus des P.M.E. ! Le projet péquiste est ailleurs.

- « Les succès fulgurants de certains entrepreneurs québécois en Beauce, au Saguenay-Lac-St-Jean, en Abitibi, qui ont quitté avec brio le ghetto de la P.M.E., semblent en effet indiquer [78] qu’une relance de l’entreprise québécoise est à la fois possible et fructueuse et le gouvernement veut en faire un modèle de développement [86]. »