[67]

Nos 11.

CRISE: POLITIQUES ÉCONOMIQUES

DOSSIER :

2e partie : État, politiques économiques

et restructuration

« LA REFONTE DU FÉDÉRALISME

ET LA RESTRUCTURATION

ÉCONOMIQUE. » *

Yves BÉLANGER et Pierre BEAULNE

Pierre E. Trudeau annonçait il y a quelques mois la création d’une Commission royale d’enquête sur l’économie. Soigneusement préparée par un triptyque télévisé, cette nouvelle a fait couler beaucoup d’encre. Comme l’ont relevé plusieurs observateurs de la scène canadienne, il s’agit de toute évidence de la suite, voire de l’aboutissement de la démarche constitutionnelle fédérale. À la faveur de la crise, à travers l’objectif de réanimer l’économie canadienne en fonction des tendances lourdes de l’économie mondiale, le fédéral accentue son offensive centralisatrice. Selon l’hypothèse la plus vraisemblable, la Commission que préside l’ex-ministre des Finances, Donald MacDonald, servira à légitimer l’accroissement des pouvoirs économiques de l’État canadien et son corollaire, l’affaiblissement des États provinciaux autour desquels se sont formées et dynamisées les forces régionales depuis une vingtaine d’années. Deux questions apparaissent dès lors au centre des débats, celle de la réorganisation économique et celle de l’intervention économique de l’État.

Inscrite dans un processus mondial, la restructuration est fondée principalement sur l’apparition de nouveaux axes technologiques et l’intensification de la concurrence commerciale internationale. Au Canada, ces paramètres de l’économie capitaliste ont été les générateurs d’une remise en cause des politiques économiques privilégiées au cours des décennies précédentes au [68] profit de préoccupations consacrées prioritairement à la défense et à la promotion de l’unité canadienne : renforcement de la grande bourgeoisie canadienne via la canadianisation et l’internationalisation de ses activités, lancée d’un vaste programme de centralisation des pouvoirs politique et économique, etc.

Les bouleversements économiques plus récents et principalement l’approfondissement accéléré de la crise qui a caractérisé les dernières années ont jeté un éclairage révélateur sur la vulnérabilité des stratégies du gouvernement central. L’effondrement du marché du pétrole par exemple a remis en question un des principaux volets de la stratégie fédérale soit la Politique énergétique nationale (PEN). Le durcissement de la concurrence sur les marchés internationaux a par ailleurs mis en évidence l’inadéquation de la gestion et des politiques d’Ottawa. Ce contexte a forcé le gouvernement Trudeau à chercher de nouvelles avenues aptes à relancer l’économie tout en consolidant les assises du capital canadien en fonction de pôles de croissance dynamiques.

Analysons plus en détail chacun de ces points.

Restructurer l’économie à l’échelle mondiale

Les changements des rapports de force au plan international, plus particulièrement au sein des pays capitalistes développés, sous-tendent la crise actuelle. Au plan international, les années soixante-dix ont été marquées par une érosion graduelle de la suprématie économique et politique des États-Unis. Au plan politique, le recul américain s’est perçu à travers la défaite du Vietnam-Laos-Cambodge, l’émancipation des ex-colonies africaines de Guinée-Bissaü, Angola, Mozambique, Zimbabwe, la perte de l’influence en Éthiopie et la formation du cartel pétrolier de l’OPEP. Plus récemment, l’effondrement du relais sous-impérialiste que constituait l’Iran, ainsi que les reculs enregistrés en Amérique centrale, particulièrement au Nicaragua, ont accentué cette tendance.

De plus, la suprématie technologique américaine, un des piliers sur lequel reposait la prépondérance économique des États-Unis dans la période d’après-guerre, s’effrite sous l'effet de la montée de la concurrence japonaise et européenne. La balance commerciale américaine devient déficitaire à la fin des années soixante, reflétant la pénétration croissante du marché américain par les produits étrangers. On assiste à un craquement du système commercial international consécutif aux dévaluations successives du dollar et au dérèglement de ce système en passant par la crise de l’énergie. L’apparition des nouvelles technologies et des nouveaux rapports de travail qui l’accompagnent a également contribué à bouleverser l’ordre économique mondial qui prévalait jusqu’au début de la crise.

Non seulement le capital américain est-il contesté sur les marchés extérieurs, mais il le devient aussi à l’intérieur des frontières nationales.

L’entrée sur le marché américain de firmes multinationales comme Volkswagen, Nixdorf, Renault ou Michelin tout comme celle de produits [69] électroniques et d’automobiles japonaises, ou encore les percées qu’y effectuent plusieurs grandes sociétés canadiennes illustrent ce phénomène. La somme totale des avoirs étrangers en investissement direct aux USA, de 6,9 milliards de dollars qu’elle était en 1960, passe à 8,8 milliards en 1965, puis à 26,7 milliards en 1975 [1]. Depuis, elle a crû dans des proportions encore plus importantes. Pour l’année 1975, les investissements étrangers aux USA se chiffraient à 2,4 milliards de dollars. Quatre ans plus tard, ils atteignent quelque 9,5 milliards [2].

Ce phénomène, illustration concrète de la transformation du rapport de force économique mondial, constitue en bonne partie le reflet de la riposte des puissances capitalistes européennes et japonaises au type de développement amené dans l'après-guerre par les USA (généralisation de la chaîne de montage et production de masse de biens de consommation). Il représente également la transformation de la dynamique du capitalisme et son réalignement sur des bases qui ont forcé une redéfinition des sphères nationales en fonction des tendances continentales et mondiales. Une nouvelle division du travail, un nouveau partage de la production, cherche à s’implanter dans un contexte beaucoup plus près de la libre circulation des marchandises (accords du GATT, etc.). Il faut toutefois souligner l’existence d’une très forte compétition mise en perspective, notamment, à la conférence des ministres du GATT tenue à Genève en novembre 1982 et placée à nouveau sous les feux de la rampe au sommet de Williamsburg. La détérioration première des conditions économiques a provoqué la réapparition de mesures protectionnistes un peu partout dans le monde, particulièrement aux USA.

Quoi qu’il en soit, la dernière décennie a assisté à la consolidation du poids relatif de foyers économiques jusque-là secondarisés. Les grandes entreprises japonaises, allemandes et françaises ainsi que les conglomérats nouvellement formés de certains États du tiers-monde arrivés au seuil du démarrage industriel ont grugé une part significative des marchés jadis détenus par les multinationales américaines.

Au Canada, jusqu’à récemment, cela se traduit par un vaste mouvement de renforcement du capital canadien. Celui-ci va tenter d’accroître de façon sensible son poids dans l’économie [3] en même temps qu’il se concentre et amorce une sérieuse offensive sur le marché continental.

La concentration

On assiste depuis le milieu des années 70 à un mouvement de concentration d’entreprises au Canada dépassant tout ce qu’on a déjà connu. Plusieurs facteurs expliquent ce processus. Le reflux du capital étranger laisse au capital canadien beaucoup de possibilités pour faire des acquisitions. Dans le contexte actuel de stagnation et de forte inflation, les entreprises peuvent grossir plus facilement en achetant des concurrents en difficulté plutôt qu’en construisant des nouvelles usines dont le coût est élevé et pour lesquelles les débouchés sont incertains. Les divers groupes industriels ont accès à des fonds bancaires gigantesques [70] que facilite un système canadien déjà concentré [4]. Cela n’explique pas le mouvement mais le rend possible. Une course de vitesse est engagée au sein de l’oligarchie financière canadienne qui cherche à se mettre à l’abri des prises de contrôle. Il n’y a qu’une façon d’y parvenir : devenir plus gros que les concurrents. Enfin les grands holdings canadiens recyclent leurs capitaux dans les secteurs rentables de l’avenir, comme les richesses naturelles, les communications, la technologie de pointe mais également dans d’autres sphères (finance, transport, matières premières, papier, agroalimentaire, etc.), c’est-à-dire surtout les secteurs industriels canadiens destinés à être valorisés par la réorganisation mondiale du capitalisme.

Une poignée de grandes familles et entrepreneurs canadiens se renforcent dans ces branches. La famille Reichman de Toronto par exemple, en acquérant la plus grande entreprise papetière au monde, produit de la fusion de Abitibi Paper et de Price (Abitibi-Price), ainsi que Brinco (ancienne propriété de Rio Tinto Zinc) et le Royal Trust Co., s’est hissée, l’an dernier, au sommet de l’establishment canadien. Olympia and York, le holding de cette famille, dispose maintenant de 3 milliards de dollars d’actif concentrés dans des proportions de 55% au Canada, 20% en Europe et 25% aux États-Unis. D’autres groupes tout aussi importants vont se créer ou accroître leurs activités. Ainsi l’empire financier Thompson s’est-il assuré le contrôle de la Compagnie de la Baie d’Hudson, elle-même propriétaire de Zeller’s et Simpsons qui comptent au nombre des principales chaînes de commerce au détail. Brascan, passée sous la gouverne de la famille Bronfman, devient principal actionnaire de la firme américaine Scott Paper. En s’alliant à la Caisse de dépôt et placement du Québec, Brascan s’est par la suite porté acquéreur d’un bloc de contrôle de Noranda, le récent acheteur de la Compagnie MacLaren et de MacMillan Bloedel, la principale compagnie papetière de la Colombie britannique. Par ailleurs, Noranda a pris une participation importante dans Norpac, une firme déjà présente dans Mitel Corporation (microprocesseurs) et associée au projet de télématique Telidon [5] par sa filiale MacLaren. Canadian Pacific a pris le contrôle des actifs canadiens de la compagnie papetière américaine C.I.P. Power Corporation s’est départi de ses compagnies de transport (Canadian Steamship Lines, Voyageur) au profit de Fednav qui regroupera ainsi toute une série d’entreprises de transport. Avec les recettes de cette vente, Power Corporation a fait l’acquisition d’un bloc substantiel d’actions du Canadian Pacific, la plus grosse compagnie au Canada vers laquelle il lorgne de plus en plus.

D’autres transactions d’importance ont animé les différentes bourses canadiennes : BC Resources — Kaiser Resources (charbon), Dominion Securities — A.E. Ames (finance), Versatile — Canadian Vickers (matériel de transport), John Labatt — Dominion Dairies (agroalimentaire), Cadillac Fairview — Bramalea Investment (immobilier), etc. Comme l’illustrent ces quelques exemples, les richesses naturelles et les pâtes et papiers figurent parmi les principales cibles de ce mouvement [71] de concentration

Mais c’est d’abord dans les industries pétrolières et gazières que l’activité est la plus intense. En quelques années, pour ne pas dire quelques mois, la plupart des grands monopoles canadiens y ont effectué une percée. C’est notamment le cas de Power Corporation par l’entremise de Sceptre Resources et de Sulpetro.

Mais des transactions beaucoup plus importantes s’y opèrent. Une compagnie pétrolière junior. Dôme Petroleum a progressé à un rythme effarant. Après l’acquisition en 1978 de Trans Canada Pipeline et en 1980 de Kaiser Resources, l’entreprise crée une filiale canadienne à 75% soit Dôme Canada pour profiter de la politique énergétique nationale (PEN), puis s’empare de Hudson Bay Oil and Gas, détenue jusqu’alors par la firme américaine Conoco. Dôme acquiert également les chantiers navals Davie de Lauzon. Cette progression fulgurante a d’ailleurs placé Dôme dans une situation financière précaire, à la barre d’une dette de plus de 7 milliards de dollars. L’entreprise évitera la faillite en septembre 1982, après une intervention conjointe des grandes banques et du gouvernement fédéral.

Par ailleurs, l’achat au coût de 1,5 milliard de dollars de Pétrofina et de 600 millions d’actif de British Petroleum Canada par Pétro-Canada représente un autre épisode important de ce regain d’intérêt des entreprises canadiennes pour les industries énergétiques. Constituant de toute évidence une opération à saveur politique largement encouragée par le gouvernement Trudeau, Pétro-Canada devient ainsi la deuxième compagnie pétrolière au Canada, derrière l’Impériale (Exxon).

L’autre très fédérale Corporation de développement du Canada (CDC) a également marqué des points. Une entente avec la multinationale française ELF — Aquitaine lui a en effet permis de mettre la main sur les avoirs canadiens de celle-ci, et de devenir le seul propriétaire des actifs canadiens de Texas Gulf et d’ELF. Rappelons que la CDC détenait déjà 35% de l’américaine Texas Gulf. La CDC a donc, dans l’échange, abandonné la part non canadienne qu’elle détenait dans la pétrolière au profit d’ELF — Aquitaine.

Des regroupements canadiens de taille se construisent donc sous le regard bienveillant d’Ottawa. Ainsi, en 1978, trente-huit (38) grosses compagnies cotées à la bourse de Toronto changent de main ; en 1979 treize (13) fusions importantes y sont réalisées, en 1980, on en compte une bonne vingtaine. Au total depuis quatre ou cinq ans, on dénombre annuellement de 450 à 500 fusions ou prises de contrôle. Selon un recensement de la Banque de Montréal, 9 milliards de dollars ont été engagés au Canada dans quinze transactions majeures pour faire des acquisitions d’entreprises entre janvier et juin 1981. Selon le même document cette somme s’établissait à 8 milliards pour les 12 mois de 1980. Selon les auteurs de l’étude, l’importance des sommes impliquant principalement l’achat de firmes étrangères par des sociétés canadiennes aura un impact négatif sur le dollar canadien et les taux d’intérêts locaux.

Il n’y a pas à s’étonner de la vigueur du mouvement dans les finances, les ressources naturelles ou [72] l’agro-alimentaire. Ces sphères comptent parmi celles sur lesquelles s’appuie précisément le capital canadien dans son processus d’expansion. Pour les grands « holdings » canadiens, il s’agit d’acquérir une envergure internationale dans les branches où ils sont avantagés pour pénétrer les marchés extérieurs.

Il ne faut surtout pas s’imaginer que le jeu boursier soit réservé à la grande bourgeoisie canadienne. On a assisté au cours des dernières années à un redéploiement des forces régionales comparable à ce qui s’est produit sur la scène pan-canadienne. Plusieurs groupes financiers ou industriels puissants s’y sont constitués. La Banque nationale, Provigo, le groupe La Laurentienne dans le cas québécois comme Nova Corp., Nu-West, ou ATCO dans l’ouest en sont autant d’exemples révélateurs. En fonction de leurs objectifs de redéploiement respectifs, certaines composantes des bourgeoisies régionales ont poussé l’audace et « osé » s’attaquer à quelques-uns des monopoles canadiens. Rappelons à cet égard les interventions récentes de la Caisse de dépôt et de placement du Québec : alliance à Brascan dans Brascade et acquisition d’un bloc de contrôle de Noranda, prise de contrôle de Domtar, alliance à Paul Desmarais en vue d’acquérir une part du contrôle du Canadien Pacifique. Devenue considérablement menaçante pour la bourgeoisie canadienne, la Caisse a d’ailleurs été interdite sur la bourse de Toronto et a fait l’objet d’une importante manœuvre législative pour bloquer l’acquisition du Canadien Pacifique (loi S-31).

La ronde des « take-over » a ainsi permis à quelques centaines d’entreprises détenues par un groupe de plus en plus restreint d’individus de s’assurer le contrôle de la majorité de l’actif des entreprises canadiennes. Plus discrète au cours des derniers 18 mois parce que dirigée vers des sociétés d’envergure secondaire et considérablement ralentie par la hausse des taux d’intérêts [6], cette vague pourrait reprendre de la vigueur au cours des prochains mois. Disposant d’importantes liquidités, jouissant d’un climat général nettement plus favorable à ce genre d’exercice, plusieurs grandes entreprises sont actuellement à l’affût des marchés boursiers. En effet, la mise au rancart partielle des politiques monétaristes et la baisse des taux d’intérêt que cela a amené, pourrait permettre d’alléger le poids des dettes et d’éventuellement relancer la valse des prises de contrôle.

La continentalisation [7]

Forme de redéploiement jusqu’alors plutôt marginale, la continentalisation nord-américaine se systématise vers le milieu des années 70. De 1975 à 1980, les sorties nettes d’investissements directs canadiens s’élèvent à 6,7 milliards de dollars ; en 1981 seulement cette somme atteindra 4,9 milliards, un phénomène d’une ampleur sans précédent et d’autant plus surprenant que c’est le mouvement en sens inverse qui avait prévalu depuis la Deuxième Guerre mondiale [8]. Ainsi, par exemple, les banques canadiennes ont porté leurs opérations en monnaies étrangères de 20,4% de leurs actifs

[73]

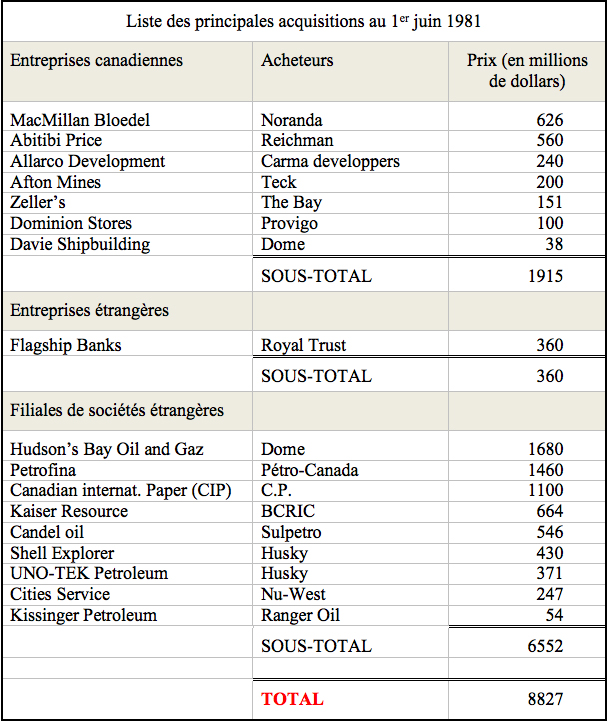

Liste des principales acquisitions au 1er juin 1981

Source : Banque de Montréal, op. cit., p. 3.

N.B. Cette liste n’est pas exhaustive, cf. Financial Post 500, juin 81. p. 17.

[74]

en 1967, à 39,1% en 1980. Le plus gros producteur canadien de matériel de télécommunication, Northern Electric, se transforme en multinationale, Northern Telecom, et investit le marché américain. En trois ans, Northern Telecom fait passer à 40% la proportion de son chiffre d'affaires de 2 milliards de dollars réalisée aux États-Unis, et à plus de 50%, celle réalisée sur l’ensemble des marchés étrangers.

À peu près toutes les grandes compagnies canadiennes vont tenter de faire l’acquisition d’entreprises aux États-Unis. Les grands monopoles canadiens (21 compagnies canadiennes contrôlent en 1975 83,6% des 7 milliards de dollars en investissements canadiens directs à l’étranger), mais aussi des entreprises de taille moyenne, s’alignent sur le marché international dans les secteurs industriels où ils sont susceptibles de réaliser les meilleures percées : technologie de télécommunications, mines, équipements de transport, mais également dans l’agroalimentaire, les industries énergétiques, la construction et les finances.

Même si ce mouvement d’intégration du marché nord-américain rencontre certaines résistances à saveur nationaliste des deux côtés de la frontière [9], il ne cesse de s’accentuer. Le contexte du commerce international défini par les accords du GATT dans sa version du Tokyo Round et l’abolition des barrières tarifaires qui l’accompagnent stimulent l’intégration économique du continent et incitent à la rationalisation des activités des entreprises en fonction de ce marché. Tous les capitaux canadiens, y compris les capitaux régionaux, composent avec cette dynamique nouvelle.

Le type de rapport au capital américain amené par le gouvernement fédéral au siècle dernier tend à s’effriter au profit d’un autre genre de liens. On sait qu’historiquement le secteur manufacturier canadien fut en grande partie composé de filiales américaines, répliques miniatures des sociétés mères, qui se sont installées au canada pour contourner les barrières tarifaires érigées au siècle dernier en vertu de la « National Policy » et prendre le contrôle du marché canadien. La bourgeoisie canadienne a vu dans ce phénomène une contribution positive à l’économie, dans la mesure où cela lui a permis un certain accès aux innovations technologiques et stimulé le développement industriel au Canada.

Ceci est en train de changer. La restructuration du capital américain pousse les filiales à quitter le Canada. À mesure que les tarifs canadiens s’abaissent, il devient plus intéressant pour les entreprises américaines de fermer leurs portes au Canada, de concentrer la production aux États-Unis, pour bénéficier des économies d’échelle des grandes unités de production puis d’exporter au Canada. En 1981 le désinvestissement direct au Canada a atteint le sommet inégalé de 5,3 milliards de dollars [10].

Le gouvernement américain encourage d’ailleurs ce repli par de nombreuses mesures incitant les entreprises américaines à produire chez elles. C’est notamment la fonction de déductions fiscales américaines du Domestic International Sales Corporation (DISC) program (sociétés d’exportation bidons qui permettent [75] d’importantes déductions fiscales) et de la création de zones franches le long de la frontière canadienne pour la production manufacturière destinée à l’exportation [11]. Ainsi le capital américain tend-il à intégrer et rationaliser sa production continentale à partir de son centre logistique.

Quant au capital canadien, sa progression et sa concentration des dernières années le poussent à rechercher de nouveaux horizons. Il s’active de plus en plus dans le champ international et notamment dans les projets de développement des États du tiers-monde. Mais la plus grande partie de ses efforts est consacrée à la percée de l’immense marché que constituent les USA. Même si à l’échelle planétaire il demeure une force capitaliste d’importance secondaire, le Canada compte, derrière l’Allemagne, le Royaume-Uni et le Japon, dans le peloton de tête des investisseurs étrangers aux États-Unis.

|

Le continentalisme, un exemple :

Lumonics Inc. est une petite entreprise canadienne (140 employés, 15 millions de dollars d’actifs) qui fabrique des lasers et en développe des applications industrielles. Cette entreprise de haute technologie a vraiment « décollé » en 1978. En 1981, elle exploite 90% de sa production, dont la moitié aux États-Unis. Lumonics Inc. s’est constitué une filiale à part entière aux U.S.A., Lumonics Corporation. En 1981, Lumonics a ouvert un bureau de ventes à Long Island, N.Y., pour desservir la côte est. En 1982, elle a construit un établissement à Phoenix, Arizona pour prendre en charge les activités d’expédition. Également en 1982, elle a fait l’acquisition de J.K. Lasers, le plus gros manufacturier britannique de lasers industriels. Le principal actionnaire de Lumonics (à 35%) est la papetière McClare Power & Paper, elle-même filiale de Noranda...

|

Avec tous les grincements que cela peut comporter, l’axe traditionnel (Est-Ouest) du développement capitaliste au Canada doit rivaliser avec les pressions Nord-Sud. Ce dernier axe apparaît beaucoup plus rationnel pour nombre d’entreprises canadiennes. Mais il implique la mise en place de « holdings » aptes à concurrencer les puissants groupes américains, de même qu’il suppose une nouvelle spécialisation des entreprises canadiennes dans les sphères économiques où elles disposent d’avantages.

Une transformation profonde

Historiquement, la division internationale du travail organisée par les USA a amené la bourgeoisie canadienne à se cantonner dans les industries manufacturières de technologie moyenne (aliments et boissons, textiles, construction, acier), et dans les activités connexes au secteur manufacturier (finances, assurances, commerce, transport, communications) [76] alors que le capital étranger se réservait les secteurs de pointe. Sauf quelques exceptions notables comme l’industrie papetière et des entreprises minières dont Noranda, Denison Mines, Hollinger-Argus, Cominco-CP, l’exploitation des ressources naturelles est également restée l’apanage du capital étranger. (Inco, Alcan, Falconbridge, les multinationales du pétrole, etc.). C’est ce rapport qui s’est transformé, l’économie mondiale ayant remis à la place d’honneur les matières premières, dans le sillage des bouleversements entraînés par le renchérissement des prix énergétiques. La dynamique continentale a amené le capital canadien à se recycler pour une bonne part dans ces champs, mettant à profit la crise du capital américain.

Le capital canadien s’est ainsi, jusqu’à récemment, diversifié dans les secteurs traditionnellement négligés des ressources naturelles, approfondissant la spécialisation internationale traditionnelle du Canada, mais, cette fois, à son avantage. D’autre part, on a investi les secteurs de technologie de pointe (avionnerie, télécommunications, informatique, micro-électronique [12] pour occuper une position plus forte dans la nouvelle division internationale du travail en émergence. Il faut cependant s’empresser d’ajouter qu’à ce dernier chapitre le Canada en général et les entreprises canadiennes en particulier accusent un important retard sur leurs principaux compétiteurs étrangers. Les secteurs de haute technologie demeurent sous-développés et constituent très certainement un des plus grands sujets d’inquiétude des stratèges du développement économique canadien cantonnés à Ottawa. Il demeure néanmoins que la bourgeoisie canadienne a accru sa compétitivité dans certaines branches manufacturières grâce en grande partie aux programmes de modernisation mis sur pied par l’État. Cette amélioration de la position concurrentielle a été acquise en tablant sur l’accroissement des exportations.

Comme nous l’avons illustré à la section précédente, le grand capital tend également à se recycler dans des secteurs lucratifs. La restructuration et la modernisation des grandes entreprises papetières (dont Abitibi-Price, Consolidated Bathurst, Domtar, Eddy, etc.) ou l’intérêt croissant des grandes banques canadiennes, la diversification de leurs opérations (création de super marchés financiers) pour le financement des projets énergétiques et l’expansion immobilière dans l’Ouest, illustrent fort bien ce phénomène. Il s’agit d’une tendance qui non seulement transforme la dynamique profonde de la bourgeoisie canadienne, mais qui en modifie également l’ancrage économique. D’autres pôles de croissance, plus dynamiques que l’Ontario, mais pour le moment moins importants quantitativement, apparaissent. C’est notamment le cas de l’Ouest et bientôt du Grand-Nord et de Terre-Neuve.

Mais ce qu’il faut surtout retenir, c’est qu’en se redéployant dans les ressources naturelles, la bourgeoisie canadienne se situe sur un terrain relativement différent de celui qu’elle occupait par le passé. Les ressources naturelles relèvent en effet de gouvernements provinciaux qui sont, pour nombre d’entre eux, parvenus à les intégrer à leur économie [77] régionale.

État central et centralisation

Au cours de la dernière décennie, l’État central a soutenu et impulsé le redéploiement en mettant sur pied un grand nombre d’agences publiques et de sociétés d’État. Ce fut notamment le cas de l’ACDI, soi-disant pour l’aide au tiers-monde, la Société d’expansion des exportations pour promouvoir les exportations et les investissements canadiens à l’étranger, l’Agence d’examen des investissements étrangers (FIRA) pour protéger les capitaux autochtones et veiller aux retombées des investissements étrangers, la société mixte Corporation de développement du Canada dont les quelque 3 milliards de dollars d’actif (1981) se concentrent dans le pétrole et ses dérivés, les mines et fonderies, les produits pharmaceutiques, l’électronique et les pêcheries. On a également procédé en 1974-75 à la nationalisation des avionneries Canadair (le Challenger) et De Havilland (les retombées du F-18) et à la création de la société d’État Petro-Canada qui a pris successivement le contrôle d’Atlantic Richfield, Pacific Petroleum, Westcoast transmission, Petrofina et British Petroleum. Tout cela, sans parler de l'impulsion donnée au C.N., Air Canada, Radio-Canada, et des abondantes subventions consenties aux monopoles de l’industrie papetière. Plus récemment Ottawa a restructuré ses ministères à vocation économique en fonction du marché extérieur et de l’intégration du développement régional à ses objectifs économiques globaux [13].

L’opération vise à mettre en place l’infrastructure administrative apte à assurer une plus grande activité internationale de l’économie canadienne. L’objectif d’Ottawa est également de mettre de l’avant une intégration économique susceptible d’assurer une plus grande cohésion de l’intervention de l’État en vue d’opérationnaliser une politique économique unifiée.

À la source de toutes ces opérations, de nombreux comités de travail ou d’enquête voués à la construction d’une économie forte, aux mains de la bourgeoisie canadienne.

Une autre étape du processus administratif a été franchie en mai 1982 lors de la création de la Canada development Investment Corp. (CDIC) présidée par Maurice Strong. Il s’agit d’un nouveau holding dont la tâche est de présider aux destinées de sociétés d’État fédérales et des placements en capital-actions de diverses composantes gouvernementales. La CDIC chapeaute notamment la CDC [14], Teleglobe Canada, de Havillard, Canadair, Eldonado Nuclaur et les placements de 125 millions de dollars dans Massey Ferguson [15].

On tente également, depuis l’automne 1982, de mettre sur pied Canagrex, une agence fédérale destinée à promouvoir les exportations des produits agricoles non couverts par la Commission canadienne du blé et celle du lait. Le projet fédéral envisage la création d’une véritable maison d’import-export qui verrait à la mise en marché efficace du bétail, de la viande, des fruits, tabac et des céréales autres que le blé, l’orge et [78] l’avoine. Le Canada enregistre un déficit commercial annuel de 900 millions de dollars sur ces produits (exportations de 4,1 milliards, importations de 5 milliards), d’où l’idée d’une agence centrale pour leur commercialisation sur les marchés extérieurs en direction notamment de l'Amérique du Sud, du sud-est asiatique et de l’Afrique du Nord. L’initiative s’est toutefois heurtée à l’opposition de l’Association canadienne des éleveurs et de l’Association canadienne des manufacturiers.

L’objectif fédéral est fondamentalement d’appuyer un redéploiement centré sur les intérêts du grand capital canadien, certes, mais en fonction du renforcement des pouvoirs de l’État central pour enrayer le processus de balkanisation de l’économie canadienne. D’offensive en offensive, Ottawa tente d’une part de consolider son emprise sur les champs relevant de sa juridiction et d’autre part de déployer de multiples efforts en vue d’investir les domaines de gestion provinciale. Le rapatriement de l’Acte de l’Amérique du Nord britannique, les récentes négociations sur les accords fiscaux, la politique fédérale en matière d’enseignement supérieur et de formation de la main-d’oeuvre, le projet d’expropriation d’une bande de terre au Québec en vue de permettre à Terre-Neuve de vendre l’électricité du labrador aux Américains, le projet de loi S-31, l’attitude du ministère fédéral des Transports dans le dossier Québécair ne constituent que quelques-unes des attaques d’Ottawa qui permettent d’avancer cette hypothèse. Mais pour rendre l’opération crédible et surtout donner le change au gouvernement québécois, quelques années seulement après la publication de Bâtir le Québec, le cabinet Trudeau se devait d’élaborer une stratégie de relance économique. Le gouvernement central se proposait d’apparaître comme le fer de lance d'une lutte à finir contre la stagnation économique et comme le principal orchestrateur de la réorganisation économique autour de laquelle devait être menée cette lutte, une démarche rendue impérative par le constat d’échec du fédéral en matière de planification depuis 1960 et plus spécifiquement depuis la venue au pouvoir de Pierre Elliot Trudeau. Comme l'a démontré une étude de Richard French à laquelle les journaux ont fait écho [16], le gouvernement fédéral en place depuis 1968 s’est empêtré dans un océan de programmes aux visées souvent contradictoires.

La pièce centrale du programme de relance économique envisagée par Ottawa, le Programme énergétique national (PEN) est lancée cinq mois seulement après le référendum, à l’occasion de la présentation d’un nouveau budget. Rappelons que ce budget tout en cherchant à ménager les contribuables, les consommateurs, les catégories sociales bénéficiant de transferts et la plupart des fractions de la bourgeoisie, trace les grandes lignes d’une politique énergétique axée sur le renforcement du rôle de l’État central. Le schéma d’ensemble de la nouvelle politique est transparent : le fédéral fait main basse sur l’essentiel des redevances énergétiques qu’il redistribue ensuite à sa guise à travers les provinces canadiennes. Ainsi pense-t-on conserver le contrôle du processus de restructuration économique au [79] Canada (et infléchir son cours) tout en recueillant l’appui politique des bourgeoisies régionales.

C’est notamment la fonction de « fonds de développement de l’Ouest » de 4 milliards de dollars, dont 2 milliards devront être dépensés au cours de la période 1980-1983, qui avait pour but la modernisation du réseau de manutention et de transport des céréales, la diversification industrielle et l’élaboration d’une politique commerciale et industrielle.

Le PEN propose l’accroissement de la propriété canadienne sur l’industrie pétrolière. Le projet instaure un système de subvention gradué en fonction du degré de contrôle canadien d’une part et selon la région où sont encourues les dépenses d’exploration, d’autre part. De plus, en nationalisant la multinationale Petrofina au profit de Petro-Canada, le fédéral construit une gigantesque pétrolière intégrée qui rayonnera d’est en ouest. Enfin, le fédéral prend, à toutes fins pratiques, le contrôle du développement énergétique sur les vastes territoires du Grand Nord et au large des côtes, en se réservant une participation de 25% dans tous les projets des régions frontalières. À l’image de ce que furent les chemins de fer au siècle dernier, le PEN s’offre comme axe de relance et de réunification économique[17].

En invitant la bourgeoisie canadienne à accroître sa participation dans les entreprises pétrolières. Trudeau leur propose un pôle de croissance privilégié. Plusieurs entreprises canadiennes ne resteront pas insensibles aux propositions fédérales. Coup sur coup Dome Petroleum se canadianise et devient propriétaire de Hudson Bay Oil and Gas ainsi que de Davie Shipbuilding ; Petrofina, Pacific Petroleum et 600 millions de dollars d’actifs de British Petroleum passent aux mains de Petrocan : la CDC acquiert Aquitaine ; Husky-oil achète Uno-Tex et Shell Explorer, l’Ontario Energy corp. investit 453 millions dans l’acquisition de Candel Oil et se porte acquéreur de 25% de Suncor [18]. De janvier à juin 1981 la valeur des transactions dans l’industrie pétrolière canadienne atteint 5,5 milliards de dollars dont près de la moitié est directement imputable au secteur privé. Même les très québécoises Coopérative fédérée et Télé-Métropole compteront parmi les entreprises qui se laisseront charmer par le PEN et qui investiront dans l’exploration pétrolière. À ce chapitre, le fédéral créera l’espace nécessaire en révoquant en décembre 1981 50% des territoires d’exploration détenus par les grandes pétrolières en vue de les céder à des entreprises canadiennes. Ainsi, en 1981, seulement, le contrôle canadien des revenus de l’industrie pétrolière effectue un bond de 26,1% à 32,8%.

Le PEN vise également à remettre le Canada au travail à travers des mégaprojets comme Alsands, Cold Lake, le Gazéoduc de l’Alaska, l’exploration et l’exploitation des richesses « off-shore », le pipeline Trans-Québec-Maritimes [19]. Ottawa compte notamment relancer l’activité industrielle du centre du pays (dont l’Ontario est le principal bénéficiaire). On évalue à plusieurs centaines de milliards l’impact direct et indirect du PEN. Le projet devait permettre au Canada de traverser la [80] crise sans trop de dommages et lui offrir la possibilité d’atteindre l’auto-suffisance énergétique pour 1990. Les visées du PEN étaient à la fois audacieuses, ambitieuses et très lucratives. Il visait à ouvrir aux monopoles canadiens le secteur le plus lucratif de l’industrie tout en redonnant au fédéral la haute main sur le processus de structuration de l’espace économique canadien et en mettant au pas les provinces. Il propose enfin une stratégie d’expansion économique pour la décennie alors que les projections de croissance par ailleurs étaient faibles.

Pourtant, dans l’ensemble, l’industrie pétrolière a réagi négativement à la politique énergétique du fédéral. L’entreprise privée et les provinces productrices se sont senties spoliées. Moins que le partage des redevances, c’est le plafonnement des prix du pétrole, ou tout au moins le très graduel ajustement du prix canadien sur le prix international, qui a suscité la plus grande hostilité. Ainsi plusieurs pétrolières junior ont-elles décidé de transférer leurs opérations aux États-Unis où le prix du pétrole était supérieur de 40%. Seagram a préféré placer ses milliards dans les ressources naturelles aux États-Unis. Plusieurs des firmes engagées dans l’exploitation pétrolière et gazière comme la canadienne Norcen Energy (Hollinger-Argus) n’ont pas caché leur préférence pour une plus grande libéralisation du marché. Certaines d’entre elles ont même réduit la part de leurs opérations locales et accru leurs activités aux États-Unis.

Les provinces les plus impliquées (Alberta, Terre-Neuve) réagiront très négativement au projet. En mars 81, l’Alberta réplique à la politique fédérale en réduisant sa production pétrolière de 60 000 barils/jours, puis encore une fois un juin. Non seulement le roi du pétrole qu’est Lougheed exige-t-il le retrait immédiat du fédéral d’un champ de juridiction provincial, mais il réclame à hauts cris l’enlignement du prix canadien du pétrole sur le prix international en même temps qu’une redistribution des richesses plus généreuse pour les entreprises privées. À l’est, Terre-Neuve entend profiter de l’affrontement pour arracher la juridiction sur les hauts fonds marins, une zone grise de la constitution. La résistance provinciale semble inébranlable, l’offensive fédérale pourrait échouer, ose-t-on affirmer dans les coulisses du pouvoir à Québec.

La série d’accords avec les provinces de l’ouest survenue à l’été et l’automne 1981 désamorce le débat. Contre confirmation de leur juridiction sur les ressources naturelles et un partage du gâteau plus profitable aux entreprises, trois provinces de l’ouest, et tout particulièrement l’Alberta, acceptent de participer à la PEN. Seule Terre-Neuve, à travers une stratégie qui laissera plus d’un observateur perplexe, continuera à refuser les offres d’Ottawa même après la signature en mars 82 d’un accord entre Ottawa et le Nouveau-Brunswick sur les ressources extraterritoriales (« off-shore ») de cette province.

Moins ambitieux que le projet initial, les accords de 1981 permettront néanmoins à Ottawa de marquer des points. En premier lieu, il apparaît important de signaler qu’il sort grand gagnant sur le plan pécunier. [81] Avant 1980, Ottawa ne retirait que 11% de la valeur des richesses pétrolières ; l’accord avec Edmonton du 2 septembre 1981 lui en cède 25% (la part provinciale dans ce cas précis passe de 42% à 30%). Par ailleurs, de plus en plus présent dans l’industrie, via Petrocan et la CDC, le fédéral s’assure pour l’avenir une tranche significative des profits laissés à l’industrie. Second aspect important de la question, les accords viennent confirmer un certain nombre d’ouvertures par lesquelles Ottawa peut d’une part mettre de l’avant ses propres stratégies de développement et d’autre part, investir de façon indirecte et à son avantage des champs de juridiction provinciale. Notons qu’Ottawa a d’ailleurs profité de cette lacune pour mettre de l’avant d’autres mesures allant dans le même sens, dont le projet d’expropriation d’une bande de terre en sol québécois auquel nous avons précédemment fait allusion.

L’entente survenue en mars 1982 entre Ottawa et Halifax sur l’exploitation d’une partie des ressources extraterritoriales (« off-shore ») de la côte est a permis au fédéral de marquer un autre point. Dans ce cas précis, contre l’engagement d’être le seul « encaisseur de dollars » pour les prochains vingt-cinq ans, la Nouvelle-Écosse a abandonné toute velléité de contrôle sur les dites ressources. Il existe désormais au moins une province qui reconnaît la juridiction pleine et entière du fédéral sur les ressources côtières.

N’eût été de l’insatisfaction d’un grand nombre de compagnies face aux perspectives de rendement de plusieurs mégaprojets que les ententes ont réduites, n’eût été également de la stagnation mondiale des prix du pétrole qui a caractérisé les derniers mois à la faveur d’une chute de la consommation liée à l’approfondissement de la crise et à l’effritement du front des pays producteurs (OPEP) forçant les provinces signataires et Ottawa à réévaluer leur entente à la baisse (1983), la stratégie fédérale aurait peut-être fonctionné et permis, sinon une relance, tout au moins le maintien de l’activité industrielle à un niveau plus élevé. L’opération a toutefois avorté pour l’essentiel. L’abandon du projet Cold Lake dirigé par Esso au début de l’année 1982, puis le retrait de Shell Explorer (cinquième déserteur et principal participant avec 25% des parts) de Allsands qui a précipité la liquidation de tout le programme d’exploitation des sables bitumineux albertains, la mise au rancart du gazéoduc de l’Alaska, le report de nombreux projets de Dôme Canada parmi lesquels figure la construction d’un super port pour méthanier dans la zone côtière du golfe du St-Laurent ont en effet remis en question toute l’approche fédérale et précipité ce qu’il est convenu d’appeler une « crise de perspective » à Ottawa. Ce sont des dizaines de milliards en investissements et des centaines de milliards en retombées dont sont privées les industries canadiennes. La nouvelle conjoncture place par ailleurs plusieurs grandes entreprises canadiennes dans une situation délicate. Celles-ci se sont en effet endettées dans le cadre du PEN et ne disposent plus nécessairement des fonds pour amorcer un redéploiement de leurs intérêts.

Sur un autre front, de plus en [82] plus égocentrique et frustré du nationalisme des autres, Washington a vertement critiqué les offensives canadiennes des derniers mois. En plus de dénoncer les prises de contrôle canadiennes en sol américain, le gouvernement Reagan conteste actuellement l'Agence d'examen des investissements étrangers (mieux connue sous son sigle anglais FIRA) devant le GATT. Les risques de voir sa stratégie protectionniste ébréchée contribuent très certainement à pousser Ottawa vers l’élaboration de nouveaux projets. La menace d’une guerre commerciale internationale apparue à la rencontre du GATT de novembre dernier (1982) motive encore plus Ottawa dans sa recherche de nouvelles bases, concurrentielles et dynamiques, pour l'industrie canadienne dans son ensemble et le grand capital canadien en particulier.

Que dire maintenant des forces régionales, sinon qu’elles apparaissent à nouveau des plus menaçantes. N’ayant pas rempli ses promesses, le PEN n’est pas parvenu à enclencher le processus d’identification prédominante de ces forces du gouvernement central et de mouvement d’intégration aux rangs de la grande bourgeoisie canadienne. Dans le cas québécois, le programme énergétique n’a eu que peu d’impact et a dû composer avec l’État provincial dans certaines sphères, notamment le gaz [20]. Échaudé par le non-respect des promesses de retombées économiques dans le dossier du F-18 et celui plus récent des frégates, Québec risque fort d’abandonner l’attitude plutôt conciliante qu’il a adopté depuis deux ans à l’endroit de la gestion économique d’Ottawa.

Dans le cas albertain une autre zone chaude, on n’hésite pas à tenir Ottawa responsable des déboires que connaissent depuis quelques mois les entreprises locales. C’est dans ce cas-ci parce qu’il n’a pas été assez généreux à l’endroit des entreprises privées que le PEN est décrié. Du côté terre-neuvien, l’impasse reste entière semble-t-il en ce qui a trait au partage des richesses côtières et de la redistribution des retombées qui en découleront dans le futur.

Vers une nouvelle stratégie ?

C’est pour trouver une solution à ses multiples problèmes, rebâtir une épine dorsale à l’économie canadienne en fonction des nouvelles règles du jeu économique mondial que le gouvernement Trudeau a créé il y a quelques mois la Commission Mac Donald. Jouissant d’un mandat très large, cette commission se voit chargée de la mission de définir un nouveau cadre qui permettra au gouvernement Trudeau de poursuivre sa longue marche vers l’État unitaire [21]. Il semble déjà évident que l’opération ne se bornera pas à la publication de vœux pieux en matière d’encadrement industriel ; elle apparaît comme le reflet d'une volonté de planification de la restructuration économique en même temps qu’une offensive en vue d’éventrer les stratégies économiques régionales, principalement celle du Québec. Non seulement la Commission doit-elle proposer des mesures en vue de maintenir la bourgeoisie canadienne dans le peloton de tête des pays industrialisés, mais elle doit si possible identifier des axes en fonction desquels [83] elle pourrait améliorer son sort. La Commission doit également tenter de déterminer des mécanismes aptes à amorcer l’unification des forces capitalistes du Canada.

Dans cette perspective, il est à prévoir que Donald MacDonald et ses commissaires porteront une attention toute particulière à l’étude de la dynamique économique mondiale, du protectionnisme, de la politique monétaire et fiscale, du rôle de l'État dans l’économie, du partage des pouvoirs, du travail et des mécanismes qui le régissent en même temps que de son cadre législatif, bref à l’ensemble des composantes liées à la réorganisation économique. Car il apparaît, avec la mise en marche de cette importante commission, que l’ère de la réorganisation à tâtons, sur le tas et à la pièce, tire à sa fin.

Depuis quelque temps, on s’active déjà à Ottawa à l’élaboration d'une stratégie de rechange. La préoccupation centrale concerne les menaces qui planent sur la position du Canada dans le marché mondial. À cet égard, la réflexion semble se développer à partir des préoccupations concernant les stratégies commerciales du Canada. Un comité spécial de la Chambre des Communes a publié au milieu de 1981 un rapport intitulé Le défi commercial du Canada [22].

Partant du constat que la part du Canada dans le commerce international a régressé de 4,9% en 1972 à 3,4% en 1979, le comité s’interroge sur les mesures à envisager pour remonter la pente. Il identifie les créneaux industriels à privilégier et soumet diverses recommandations. On préconise notamment d’encourager les sociétés qui exportent déjà à le faire davantage. On suggère aussi d’accroître le nombre de P.M.E. exportatrices. On propose également de développer l’exportation de « projets de biens d’équipements », soit dans la catégorie des complexes industriels : raffineries de pétrole, complexe pétrochimique ou chimique, pâtes et papiers, industries minières, soit dans la catégorie des infrastructures : systèmes de transport, de télécommunication, centrales électriques, hôpitaux/écoles.

Surtout, l’analyse du comité met en relief la trop forte dépendance du Canada à l’égard du marché américain. Dans la mesure où peu d’efforts sont consacrés à la pénétration des marchés en expansion, tels les pays limitrophes du Pacifique, le Moyen-Orient et l’Amérique latine, il n’est pas surprenant de constater que la part du Canada dans le commerce mondial régresse. De même, on note qu’un accent trop fort est placé sur les produits dérivés des ressources naturelles et qu’il faut encourager davantage l’exportation de produits finis. Enfin, la principale recommandation du Comité vise la mise sur pied d’une Société canadienne de commerce pour la commercialisation, la négociation des contrats, la gestion des projets, les relations entre entreprises et État. Il s’agit en somme de doter le Canada, au niveau de l’État central, il va sans dire, d’une puissante agence commerciale pour réaliser des affaires d’envergure mondiale et concurrencer efficacement les autres États qui disposent de telles institutions. On envisage à cette fin une formule de société mixte dotée d'une capitalisation initiale de 300 millions de dollars, [84] ce qui serait suffisant pour soutenir un chiffre d’affaires d’environ 2 milliards.

Ce rapport semble avoir produit un effet favorable sur le gouvernement de l’Ontario. En effet, celui-ci publiait un rapport à l’automne 1982 intitulé « Canadian trade Policy for the 1980’s — An Ontario Perspective » ou on reprochait au gouvernement fédéral de ne pas avoir donné suite au rapport précédent. Comme l’Ontario exporte 34% de son PI.B. et 40% des produits finis canadiens, l’étude réclamait un accent plus fort sur la promotion des produits finis. Le document ontarien considère que l’économie canadienne dans l’avenir va tenir sur trois pattes : une valeur-ajoutée accrue à partir de industries des ressources (c’est-à-dire transformation des matières premières), le développement d’une expertise et d’une capacité de leadership mondial dans certains créneaux des industries de haute technologie, une plus grande portion du commerce mondial de biens et services.

Comme stratégie, l’étude recommande ce qui suit :

- consacrer les efforts nécessaires à l’expansion plutôt qu’à la contraction du commerce mondial ;

- exercer des pressions pour obtenir un environnement commercial plus « équitable » et « libre » ;

- reconstruire les relations avec les partenaires commerciaux, lesquelles ont été dégradées par les politiques fédérales telles le PEN et FIRA ;

- d’autres relations commerciales devraient être favorisées et encouragées, surtout du côté des marchés dynamiques comme les pays limitrophes du Pacifique ;

- le gouvernement fédéral devrait fournir aux exportateurs le même niveau de services que ceux obtenus par les concurrents [23].

Le fédéral a par ailleurs réaffirmé son intention de stimuler le développement d’industries de haute technologie. On appréhende de ce côté des développements si fulgurants qu’on craint que l’industrie canadienne ne s’en trouve complètement marginalisée. Un groupe de travail (tripartite) sur la productivité vient d’être mis sur pied et des centres de productivité ont commencé à être mis en place. Pour piloter ce dossier, le gouvernement Trudeau a confié le portefeuille de la science et de la technologie à Donald Johnston anciennement ministre « sénior » au développement économique régional. Quelques jours après le dépôt du budget de mai 1983, ce dernier dévoilait quelques-uns des axes en fonction desquels seront dépensés les 700 millions de dollars réservés aux programmes liés au développement technologique. Il fut notamment question de coordination économique, fiscale et industrielle de diverses politiques gouvernementales, de formation de la main-d’oeuvre, d’aide aux syndicats en vue d’appuyer les mécanismes de gestion de la main-d’oeuvre, de recherche et de développement de nouvelles branches industrielles surtout dans le domaine de la micro-électronique et de ses applications connexes.

Ottawa envisage enfin un sérieux remodelage des espaces économiques régionaux. En fait, le nouveau MEIR est à préparer — en consultation avec les provinces — des plans de développement régionaux. En fonction d’une vision « nationale » de la spécialisation internationale du Canada, le gouvernement central [85] cherche à identifier des créneaux susceptibles de structurer l’économie de chacune des régions canadiennes. De plus en plus de ministres et fonctionnaires rêvent d’une nouvelle division de la production nationale acquise à leurs préoccupations et assujettie à leurs objectifs [24].

Ottawa semble donc vouloir refaire complètement sa stratégie de développement économique et ainsi emboîter le pas au gouvernement québécois. Rappelons que ce dernier s’est doté depuis 1978 d’énoncés de politique (Bâtir le Québec 1 et 2, Nourrir le Québec, l’Épargne) qui ont inspiré ses interventions économiques depuis lors en fonction des caractéristiques de l’économie québécoise.

Pour l’instant il est difficile de présumer de l’issue de ce processus de refonte économique. Elle dépend des rapports de forces qui vont s’établir entre l’État et les compagnies privées, entre le fédéral et les provinces, entre les syndicats et les « boss ». Ces rapports de forces relèvent toutefois de la configuration des assises politiques et économiques que chacun des « intervenants » dans le dossier parvient à se donner. Jouissant de l’initiative depuis déjà un bon moment, et forçant ses éventuels détracteurs à se situer sur son terrain, le fédéral part avec une longueur d’avance. Sur la base des travaux de la Commission MacDonald, les négociations constitutionnelles en vue d’un nouveau partage des pouvoirs seront vraisemblablement relancées d’ici un ou deux ans en même temps qu’un train de mesures pour modifier les orientations économiques canadiennes. Outillé comme il ne l’a jamais été depuis l’élection qui a porté Pierre Trudeau au pouvoir, le gouvernement central sera de toute évidence le meneur du jeu, à moins que d’ici là de solides coalitions fondées sur des assises sociales larges se construisent en vue précisément de résister à l’assaut.

Sur le front interprovincial, la confiance a été minée par les désormais célèbres tractations autant nocturnes qu’anglophones qui ont rendu possible le rapatriement de l’AANB. Cela n’exclut pas la possibilité d'un nouveau front en vue de préserver les pouvoirs économiques des provinces, mais jette une lumière plus réaliste sur les limites de ce type d’alliance.

NOTES

[86]

* Cet article est une version remaniée d’un document de travail produit en 1980 pour le Comité question nationale du Centre de formation populaire.

[1] US Executive Office of the President. International Economie Report of the President, 1977, Washington, U.S. Government Printing Office, p. 85.

[2] U.S. Dept. of Commerce, Survey of Current Business, 1976 et 1980.

[3] Jorge Niosi illustre fort bien ce processus dans La Bourgeoisie canadienne, Montréal, Boréal Express, 1980, et plus récemment dans Les Multinationales canadiennes, Montréal, Boréal Express, 1982.

[4] La quasi totalité des actifs bancaires canadiens sont entre les mains de six institutions bancaires. Le circuit bancaire canadien figure d'ailleurs parmi les plus concentrés au monde.

[5] Telidon est un programme d’informatisation de l’information couplé à la télévision (télématique) mis au point conjointement par l’État fédéral et plusieurs entreprises privées. Actuellement à l'essai, Telidon compte parmi les projets de télématique les plus susceptibles de s’imposer à l’échelle mondiale.

[6] En 1982, les entreprises canadiennes devaient supporter une dette trois fois supérieure en moyenne à celle des entreprises américaines.

[7] On désigne par ce terme la tendance à la constitution de vastes marchés continentaux (Amérique du Nord, Europe) de plus en plus homogènes. Ici, l’espace économique canadien tend à se fondre dans le grand tout nord-américain ce qui modifie substantiellement la dynamique des capitaux canadiens. Voir les thèses de Wallace Clément.

[8] Pour une description plus détaillée du phénomène, voir C. Deblock, « La présence des sociétés canadiennes dans le tiers-monde », Interventions économiques, n° 10, printemps 1983.

[9] Rappelons qu’il existe au Canada depuis plusieurs années une Agence d’examen des investissements étrangers qu’a réactivé Herb Gray. Aux USA, quelques échecs récents illustrent une résistance de type nationaliste aux velléités d’expansion des capitaux canadiens. Il s’agit de la tentative d’achat manquée du Canadien Pacifique sur Hobart Corp. et de la retentissante défaite des frères Bronfman (Seagram) dans leur tentative d’acquisition de St-Joe Minerais et De Conoco. Au sommet des chefs d’État à Montebello, en 1981, Reagan a demandé l’arrêt des prises de contrôle de firmes américaines par les entreprises canadiennes.

[10] C. Deblock, op. cit.

[11] Le Mexique se sert depuis plusieurs années de ce stratagème pour attirer chez lui les industries américaines.

[12] Plusieurs firmes canadiennes ont tenté de percer dans la micro-électronique dont les multiples applications révolutionnent actuellement l’industrie. Northern Telecom (anciennement Northern Electric) s’attaque vers 1976 au marché américain avec ses microsystèmes et acquiert à cette fin, en 1978, Syscor Inc. et Data Corp. En 1979, l’entreprise compte 22 usines aux USA. L’expérience se soldera en 80-81 par un retentissant échec financier, le géant canadien n’ayant pas réussi à compétitionner les monopoles américains. Mais d'autres tentatives ont eu plus de succès. Ainsi en est-il du projet Télidon. D’autres réussites dont celles de Micom ou CAE-Electronics illustrent également fort bien les tentatives de percées canadiennes dans ce champ de la micro-électronique où règnent Américains, Japonais, Allemands et Français.

[13] Voir C. Deblock, « De la lutte contre l’inflation à la nouvelle stratégie de développement », dans le présent numéro. Voir également François Houle, « Stratégie économique et restructuration de l’État au Canada », dans Politique, hiver 1983.

[14] La société mixte Corporation de développement du Canada est active dans le pétrole, la pétrochimie, les pêcheries et l’électronique. Elle règne sur un actif de 7 milliards de dollars.

[15] Canadian Business, avril 1983, p. 38.

[16] Voir La Presse, 12 juin 1980.

[17] Voir Larry Pratt. « Energy and the National Policy », in Studies in Political Economy : a Socialist Review, n° 7, p. 27-59.

[18] Pour une description plus détaillée de la participation canadienne dans l’industrie pétrolière, voir la Liste alphabétique de taux de participation canadien et d'État de contrôle, publié par le Gouvernement canadien dans sa dernière édition au 15 avril 1983.

[19] Voir Gouvernement du Canada, ministère de l’Industrie du Commerce et de l’Expansion économique régionale. Bureau de retombées industrielles et régionales. Répertoire des grands projets, Ottawa, mars 1983.

[20] Rappelons que ce sont deux entreprises dominées par l’État québécois soit Gaz Métropolitain et Gaz inter-cité Québec qui contrôlent la distribution du gaz en sol québécois.

[21] Voir Raymond Hudon, « Une enquête sur l’union économique... », Le Devoir, 1er décembre 1982, p. 9 ; et Yves Bélanger et Claude Painchaud, « De MacDonald à McDonald : unifier le Canada », dans Conjoncture politique au Québec, n° 3, hiver 1983.

[22] Gouvernement du Canada, Comité spécial pour l’examen d’une Société nationale de commerce. Rapport, juin 1981.

[23] Financial Post, 26 mars 1983, p. 13.

[24] Un rapport du Sénat intitulé « Government Policy and Regional development » dont traitait le Financial Post dans sa livraison du 30 octobre 1982, s’est notamment élevé contre les incidences nulles pour les régions industrialisées de la stratégie de mégaprojets.

|