| [9]

La mondialisation financière.

Genèse, coût et enjeux

Introduction générale Introduction générale

François Chesnais *

[10]

La croissance spectaculaire des transactions financières a été l'un des faits les plus significatifs de la décennie 1980 et elle a déjà marqué de son sceau la première moitié des années 1990. La sphère financière représente en effet la pointe avancée du mouvement de mondialisation de l'économie ; celle où les opérations du capital portent sur les montants les plus élevés ; celle où sa mobilité est la plus grande ; celle où les intérêts privés paraissent avoir le plus complètement repris l'initiative face aux États.

Le dessein de ce livre est de présenter des fils conducteurs et des pistes de réflexion sur plusieurs aspects de cette mondialisation financière : les circonstances de sa genèse, dont la compréhension conditionne les appréciations que l'on peut porter aussi bien sur sa nécessité historique que sur la nature et la faisabilité des mesures correctives appelées par ses effets ; le rôle des institutions financières spécifiques, non bancaires notamment, qui sont les acteurs principaux de cette mondialisation et qui en façonnent le fonctionnement de manière décisive ; les mécanismes qui régissent l'évolution des caractéristiques mêmes de la monnaie dans ce nouveau contexte ; enfin et surtout les conséquences les plus importantes de la mondialisation de la finance pour le fonctionnement de l'économie mondiale. À cet égard, le travail présenté voudrait fournir des éléments analytiques et factuels permettant d'établir des liens entre la mondialisation financière et d'autres éléments constitutifs essentiels du système capitaliste mondial de la fin du xxe siècle : le nouveau régime salarial ; la répartition du revenu, à l'intérieur des pays mais aussi entre eux, avec la réapparition de revenus rentiers significatifs ; la répartition de l'épargne mondiale entre l'investissement et les placements financiers ; les caractéristiques de l'accumulation.

Une mondialisation poussée,

mais très particulière

L'expression « mondialisation financière » désigne les interconnexions très étroites entre les systèmes monétaires et les marchés financiers nationaux, qui ont résulté des mesures de libéralisation et de déréglementation adoptées d'abord par les États-Unis et le Royaume-Uni entre 1979 et 1982, et par les autres principaux pays industrialisés dans les années suivantes. Le décloisonnement externe et interne des systèmes nationaux, précédemment fermés et compartimentés, a permis l'émergence d'un espace financier mondial. La [11] libéralisation et la déréglementation n'ont pas supprimé pour autant les systèmes financiers nationaux. Elles n'ont fait que les intégrer, de façon « imparfaite » ou « incomplète », dans un ensemble qui a trois particularités. D'abord il est fortement hiérarchisé : le système financier des États-Unis domine les autres en raison tant de la place du dollar que de la dimension des marchés obligataires et boursiers américains. Le « développement inégal » des pays (même à l'intérieur de l'OCDE) et la concurrence entre eux, dont l'un des instruments est la monnaie et un autre la finance, n'ont pas disparu. Ils ont même été avivés par la libéralisation et la déréglementation financières. Cela explique pourquoi, en second lieu, cet ensemble « mondialisé » est marqué par une carence des instances de supervision et de contrôle, sur laquelle tous les spécialistes s'accordent, même s'ils portent des jugements différents sur le degré de cette carence et les solutions à lui apporter. Enfin, l'unité des marchés est assurée par les opérateurs financiers, selon des degrés qui diffèrent d'un compartiment à l'autre (changes, obligations, actions, etc.). Il est erroné d'attribuer l'unité des marchés essentiellement aux technologies (télécommunications, informatique) qui assurent concrètement l'interconnexion des places financières ; [Voir aussi Helleimer, 1996 dans Boyer et Drache, 1996.] Celle-ci naît des opérations qui transforment une virtualité technique en fait économique.

Ce dernier point mérite d'être souligné. L'intégration internationale des marchés financiers nationaux a été rendue possible du fait de leur décloisonnement réglementaire et de leur interconnexion en temps réel. Mais le contenu effectif de cette intégration résulte de façon concrète des décisions prises et des opérations effectuées par les gestionnaires des portefeuilles les plus importants et les plus internationalisés [1]. La « personnification » des marchés (leur anthropomorphisme) n'est pas triviale. Elle exprime sans doute, de façon simultanée, [12] au moins trois dimensions de la montée en puissance de la finance. La première concerne le mouvement d'autonomisation relative de la sphère financière par rapport à la production, mais surtout par rapport à la capacité d'intervention des autorités monétaires. La deuxième a trait au caractère « fétiche » (souligné par Marx comme par Keynes) des formes de mise en valeur du capital de nature spécifiquement financière. La troisième renvoie au fait que ce sont les opérateurs qui délimitent les contours de la mondialisation financière et qui décident quels seront les agents économiques, appartenant à quels pays et pour quels types de transactions, qui y participeront.

À cet égard, il est important de rappeler quelques différences notables entre la mondialisation financière de la période qui s'est achevée en 1914 et celle de la phase présente. En termes réels, les investissements directs demeurent peut-être inférieurs au niveau qu'ils avaient atteint au début du siècle [Dunning, 1993 ; Bairoch, 1996], Mais ils sont beaucoup plus concentrés qu'ils ne l'étaient alors et aussi beaucoup plus enclins à se désengager rapidement. En anglais, on dit qu'ils sont foot-loose, qu'ils ont le « pied léger ». La nature des flux financiers à court terme (dont on trouvera la composition dans le tableau 2 infra p. 31) et leur volatilité sont tout aussi importantes. Les flux qui se portent sur les marchés boursiers étrangers, en particulier ceux des « marchés émergents », demeurent très faibles par rapport aux placements obligataires [Epstein, 1996] même s'ils ont connu une certaine croissance avant la crise mexicaine [FMI, 1994 et 1995], L'essentiel des actions émises par les firmes le sont sur leur marché boursier propre. L'idée d'une « irradiation de la planète par les capitaux » ne correspond pas à la réalité du monde contemporain, où il y a une corrélation étroite entre le taux d'investissement et le taux d'épargne national de chaque pays [Feldstein, 1995], La finance de marché, ou finance désintermédiée, « mondialisée », est excluante à un degré plus fort encore que les formes d'internationalisation qui l'ont précédée. Elle pénalise particulièrement sévèrement les pays en développement au sens strict [Pisani-Ferry et Sgard, 1996], Car ces pays n'ont pas l'heur de posséder un marché financier « émergent » qui puisse être intégré, ni des firmes capables de se porter sur les marchés obligataires ou boursiers des grands pays industrialisés.

- Libéralisation financière et taux de croissance des actifs

Le dynamisme spécifique de la sphère financière, sa croissance à des rythmes qualitativement supérieurs à ceux de l'investissement, du PIB ou des échanges, est peut-être le facteur qui, à lui seul, a le plus bouleversé la situation économique des quinze dernières années.

[13]

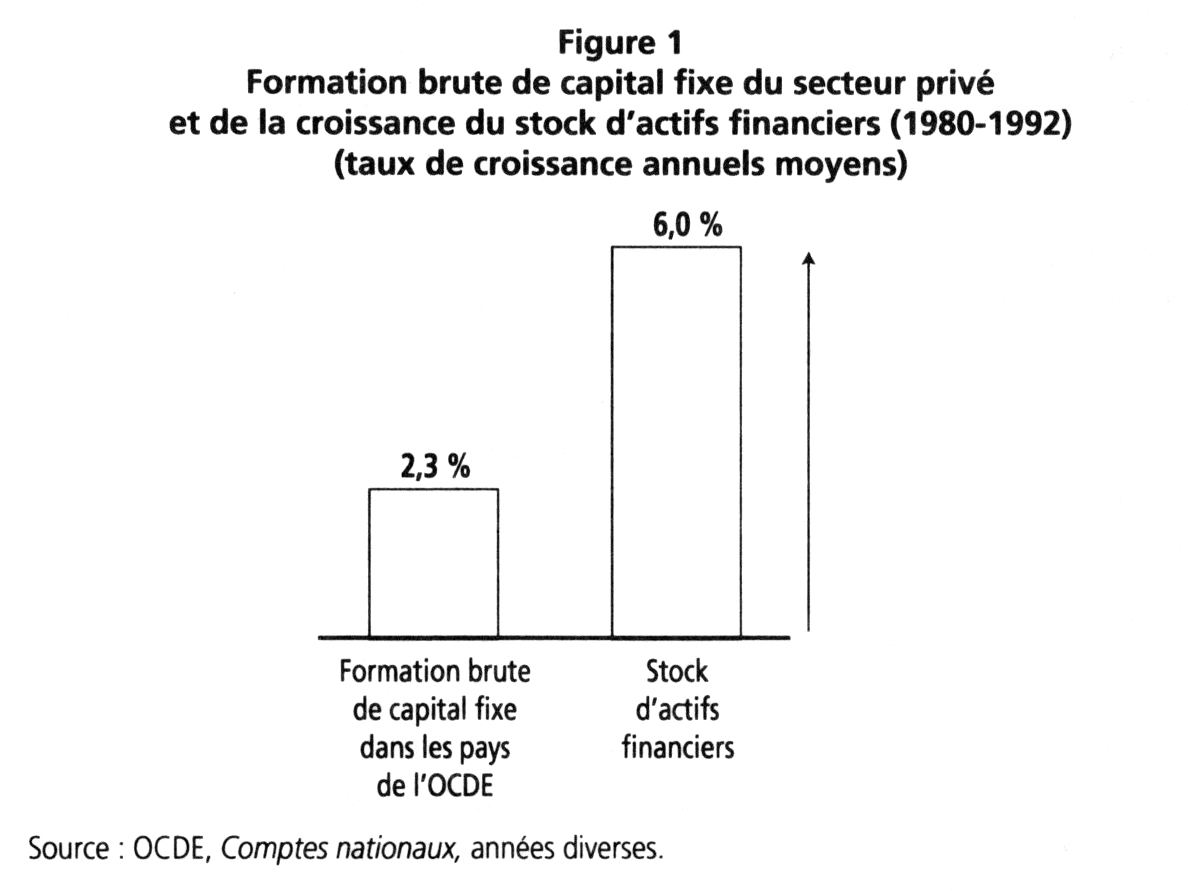

C'est uniquement de l'investissement que peut naître l'emploi ; c'est lui qui contribue à déterminer le rythme de la création de richesses en longue période. Aussi la comparaison entre le taux de croissance tout à fait modeste de la formation brute de capital fixe du secteur privé des pays de l'OCDE (qui est un important indicateur de l'investissement) et celui de la valeur du stock d'actifs financiers, telle que la figure 1 l'illustre, est-elle une invitation à comprendre les raisons d'être et les conséquences de rythmes si contrastés. Or, de 1980 à 1992, le taux de croissance annuel moyen du stock d'actifs financiers a été 2,6 fois supérieur à celui de la formation brute de capital fixe des pays de l'OCDE.

Figure 1

Formation brute de capital fixe du secteur privé

et de la croissance du stock d'actifs financiers (1980-1992)

(taux de croissance annuels moyens)

Source : OCDE, Comptes nationaux, années diverses.

Cette croissance accélérée de la sphère financière a suivi de très près la libéralisation et la déréglementation des systèmes financiers nationaux et la transition d'un régime de finance administrée à un régime de finance de marché. Elle est contemporaine de la mondialisation financière et elle fournit à elle seule les raisons d'être de ce livre.

- Les racines « réelles » du gonflement de la sphère financière

Les termes « autonomie », « autonomisation », etc., doivent être utilisés avec une grande précaution. Il est exact qu'une fraction extrêmement élevée des transactions financières se déroule dans le champ clos formé par les relations entre institutions spécialisées, et n'a aucune contrepartie au niveau des échanges de marchandises et de services, pas plus qu'au plan de l'investissement. C'est le cas en particulier [14] pour les quelque 1 400 milliards de dollars de transactions quotidiennes sur le marché des changes, dont une proportion d'à peine 5 à 8% correspondrait à une transaction internationale « réelle » [BRI, 1994 et 1995]. Mais cela ne veut pas dire qu'il n'y ait pas des liens très forts, et surtout d'une grande portée économique et sociale, entre la sphère de la production et des échanges et celle de la finance. La sphère financière se nourrit de la richesse créée par l'investissement et la mobilisation d'une force de travail aux niveaux de qualification multiples. Les capitaux dont les opérateurs financiers assurent la mise en valeur à travers leurs placements financiers et les arbitrages qu'ils effectuent entre différents types d'actifs sont nés invariablement dans le secteur productif et ont commencé par prendre la forme de revenus constitués à l'occasion de la production et de l'échange de marchandises et de services. Une fraction, aujourd'hui élevée, de ces revenus est captée ou canalisée au profit de la sphère financière, et transférée vers celle-ci. C'est seulement après que ce transfert a eu lieu que plusieurs processus de valorisation largement fictifs (voir les chapitres 3 et 8), qui gonflent encore le montant nominal des actifs financiers, peuvent se produire à l'intérieur du champ clos de la sphère financière.

Les crédits fournis aux pays en développement ont créé le premier mécanisme de transfert de richesses à grande échelle dans la période contemporaine. Le recyclage des « pétrodollars », opéré par le marché des eurodollars, a permis aux pays de l'OCDE de surmonter la récession de 1974-1975 en augmentant très rapidement leurs exportations. Mais ce recyclage a aussi et surtout fait naître cette dette écrasante que de très nombreux pays du tiers monde traînent comme un boulet depuis vingt ans. Les transferts opérés vers les institutions financières des pays capitalistes avancés, au titre des intérêts des crédits bancaires syndiqués qui leur ont été proposés, ont alors permis à la sphère financière de se consolider davantage. Même si un certain nombre de grandes banques ont été affaiblies par l'augmentation de leurs créances douteuses [Davis, 1992] le processus de transfert de richesses n'a pas cessé lorsque la crise de la dette a éclaté en 1982. Au contraire, à partir du milieu des années 1980, on a assisté à l'inversion des flux nets de capitaux entre le Sud et le Nord.

Mais, à la même époque, sans que les flux de transferts Sud-Nord s'arrêtent (et la formation des marchés émergents vise à les accroître), le centre de gravité des mécanismes de captation de revenus au profit de la sphère financière s'est déplacé vers les pays de l'OCDE. La formation des marchés obligataires, la « titrisation » de la dette publique et la croissance de plus en plus rapide de la fraction des budgets des pays de l'OCDE consacrée au service de la dette signifient que le mécanisme de captation et de transfert de loin le plus important est [15] désormais celui qui transite par l'impôt direct et indirect dans ces pays. Une partie de la croissance de la sphère financière est due aux flux de richesses qui se forment d'abord comme salaires et traitements, ou comme revenus paysans ou artisanaux, avant d'être siphonnés par l'État par le biais des impôts, puis transférés par lui vers la sphère financière au titre du paiement des intérêts ou du remboursement du principal de la dette publique.

- La genèse de la mondialisation financière...

Il est important de commencer par comprendre comment, moyennant quelles étapes, dans un laps de temps assez court, on en est arrivé à cette domination de la sphère financière. Face à des phénomènes sociaux complexes, il y a beaucoup à gagner à saisir les processus dans leur évolution en étudiant les circonstances et les étapes de leur genèse. C'est ce qui sera fait plus loin dans ce chapitre, où une chronologie des étapes de la mondialisation financière est proposée, mais aussi dans plusieurs des chapitres qui suivent. L'accent sera mis en particulier sur le rôle du régime des changes flexibles adopté à la suite de l'abrogation unilatérale du système de Bretton Woods ; sur celui de la titrisation de la dette publique par les principaux pays industrialisés, à l'exemple des États-Unis ; enfin sur les politiques de déréglementation et de libéralisation financières qui ont abouti au démantèlement de la plupart des mécanismes de surveillance et de contrôle de la sphère financière qui avaient été créés, soit dans les années 1930 à la suite du krach de 1929 (notamment aux États-Unis sous Roosevelt), soit au lendemain de la Seconde Guerre mondiale.

Ici, il s'agit d'élargir un instant le cadre de la réflexion. La mondialisation financière est née d'un processus d'interaction sur une quinzaine d'années entre le mouvement de renforcement des positions du capital privé - industriel tout autant que bancaire - et l'impasse grandissante des politiques gouvernementales. Le contexte général est celui de la fin de l'« âge d'or ». C'est dire, bien qu'elle ait commencé à se manifester dès la fin des années 1960, que la mondialisation financière ne se comprend pas en dehors de ce que les régulationnistes nomment la « crise du mode de régulation fordiste » [Boyer, 1986], et que les marxistes décrivent comme étant la résurgence, dans un contexte déterminé, de contradictions classiques du mode de production capitaliste mondial largement étouffées entre 1950 et la récession de 1974. La reconstitution progressive d'une masse de capitaux cherchant à se mettre en valeur de façon financière, comme capital de prêt, ne se comprend que par rapport aux difficultés croissantes de mise en valeur du capital investi dans la production (tout à fait perceptible dans les statistiques). C'est à l'aide des profits non [16] rapatriés, mais aussi non investis dans la production, déposés à Londres dans le secteur offshore par les firmes transnationales américaines, que le marché des eurodollars a pris son envol à partir du milieu des années 1960, bien avant le « choc pétrolier » et la récession de 1974-1975. L'expérience acquise dans ce cadre et les transferts effectués à partir du service de la dette du tiers monde ont permis aux institutions financières d'accroître leur pression en vue d'obtenir à la fois une politique monétaire favorable aux intérêts des créanciers et une libéralisation financière accrue. Aux États-Unis et au Royaume-Uni, les conditions politiques ont été réunies en premier. L'échec des politiques de relance par la demande, la stagflation de la fin des années 1970 et la volonté de briser les conditions qui permettaient encore aux salariés de défendre leur pouvoir d'achat et leurs acquis sociaux ont provoqué le tournant monétariste dirigé par Paul Volcker (nous y revenons plus loin) avant de déboucher sur la « révolution conservatrice » de Margaret Thatcher et de Ronald Reagan. Mais ce tournant a également correspondu au moment où les fonds de pension et les organismes de placement collectif des valeurs mobilières anglo-saxons (les pension funds et les mutual funds), qui sont les acteurs les plus puissants du régime de la finance de marché mondialisé, ont franchi un seuil dans la croissance du montant de l'épargne qu'ils centralisaient. Leurs besoins en termes d'occasions nouvelles de placement ont été d'autant plus facilement satisfaits que les gouvernements cherchaient de nouvelles façons de financer leurs déficits sans douleur politique excessive.

Un rapport récent de la CNUCED [1996] souligne, en s'en félicitant, [voir C. de Brie dans Le Monde diplomatique, juillet 1996], la manière dont la libéralisation et la mondialisation ont avancé de pair, chaque avancée de l'une venant renforcer les conditions favorables à une progression de l'autre. Le processus est particulièrement clair dans le domaine de la finance. Le mouvement d'ensemble a pourtant pris progressivement (depuis 1992 notamment) l'allure d'un processus incontrôlé, avec des dimensions évidentes de fuite en avant de la part des gouvernements, devenus de plus en .plus impuissants face aux forces qu'ils ont contribué à déchaîner. Mais il a surtout des conséquences pour l'accumulation et l'emploi qui interpellent surtout tous les partisans d'un « capitalisme vertueux ».

- ...son coût et ses enjeux

La plupart des interrogations relatives aux conséquences de la domination actuelle de la finance de marché libéralisée et déréglementée sur le fonctionnement de l'économie mondiale ne sont pas propres aux auteurs de ce livre. Elles sont partagées par tous ceux qui [17] observent les faits à partir de cadres conceptuels autres que ceux du néolibéralisme. Sans doute ces interrogations sont-elles formulées ici avec plus d'insistance qu'ailleurs et s'accompagnent de l'idée que la société mondiale, régie actuellement sans partage par le capitalisme, se trouve confrontée à un ensemble de relations constitutives d'un régime d'accumulation en rupture radicale avec celui de l'après-guerre, dont les conséquences s'annoncent comme étant toujours plus graves. Citons, parmi ces interrogations, celles qui concernent plus directement les pays capitalistes avancés, qui demeurent pourtant les mieux protégés des conséquences de la mondialisation du capital.

N'y aurait-il pas quelque rapport entre la mondialisation financière et l'atonie prononcée, sinon la stagnation, de la production industrielle (secteur manufacturier et secteur des services confondus) et de l'investissement, ainsi que la montée du chômage dans les pays de l'OCDE, Japon inclus ?

La croissance de l'investissement et de l'emploi au niveau mondial est-elle compatibles avec l'ensemble des phénomènes monétaires qui ont suivi l'adoption du régime de taux de change flexibles ? Rappelons-en quelques-uns : l'instabilité monétaire permanente ; la transformation du marché des changes en marché spéculatif, où les capitaux financiers cherchent à faire des profits financiers en conservant le plus haut degré possible de liquidité ; l'absence de monnaie internationale autre qu'un dollar adossé depuis vingt ans à un double déficit (des budgets publics et des comptes extérieurs) dont les États-Unis ont le privilège, mais dont les conséquences sont mondiales [2].

N'est-il pas temps de briser le piège dans lequel les gouvernements se sont enfermés, de leur propre fait en très large partie, en transférant aux capitaux financiers détenteurs de la dette publique, bénéficiaires d'un régime de taux d'intérêt réels positifs devenu permanent, une fraction significative du produit national (20% des dépenses budgétaires, 3 à 5% du PIB !) ? Cet état de fait ne conduit-il pas les pays de l'OCDE, pour ne parler que d'eux, à se laisser entraîner dans un engrenage infernal dans lequel la chasse aux économies [18] budgétaires au nom de l'équilibre et de l'austérité les enfonce par effet cumulatif interne et externe dans la dépression ?

Il est souvent question, dans la presse française, des bonnes performances américaines, notamment en matière d'emploi. Même si cette euphorie n'est pas partagée par de nombreux économistes américains, admettons qu'il y ait, dans le marasme général des pays de l'OCDE, une « exception américaine », mais acceptons aussi qu'il faille la rapporter au caractère hiérarchisé de l'économie mondiale, en premier lieu dans le domaine monétaire et financier. L'amélioration relative de leur déficit extérieur ne tient-elle pas aux marges de manœuvre particulières dont les États-Unis disposent en matière de « dévaluation compétitive », du fait du rôle que le dollar joue encore dans l'économie mondiale ? La prospérité dont jouissent certains secteurs de l'économie et de la société américaines ne serait-elle pas due assez largement à la force et à la dimension du secteur financier américain et à des effets de retombée uniques, dont certaines entreprises et certains groupes sociaux américains sont les bénéficiaires principaux sinon exclusifs. Nous pensons bien sûr aux entreprises engagées dans les télécoms et les médias de même qu'aux groupes sociaux bénéficiant directement ou indirectement du rôle des États-Unis comme centre financier mondial.

Les transformations intervenues depuis quinze ans dans les conditions de rémunération, d'embauche et de travail des salariés {le rapport salarial de la théorie de la régulation), avec la généralisation des contrats précaires, la subordination aux besoins de flexibilité des firmes, la baisse relative des salaires, le tout appuyé sur un chômage qui est soit élevé soit en hausse après avoir été inexistant (Japon), peuvent-elles être attribuées aux seuls effets du changement technologique, ou n'auraient-elles pas un lien aussi avec le poids croissant de la finance et les exigences des nouvelles institutions financières non bancaires ?

C'est par rapport à de telles questions que ce livre voudrait présenter autant d'éléments factuels que possible, bien sûr, mais aussi et surtout des fils conducteurs analytiques et des pistes de réflexion. Ceux-ci sont commandés par l'idée que nous ne sommes pas en présence d'éléments et de problèmes disparates, mais de données qui « font système » et qui traduisent un ensemble nouveau de relations économiques et politiques.

L'articulation des sept contributions

La suite de ce chapitre introductif établit le cadre chronologique de la mise en place du système de finance de marché mondialisé. Il [19] est suivi par la contribution de Suzanne de Brunhoff. Celle-ci porte sur l'instabilité monétaire internationale depuis la fin du système de Bretton Woods en 1971 et l'adoption des changes flexibles en 1973. Après une réflexion théorique sur les taux de change et la monnaie internationale, l'auteur examine le rôle respectif des facteurs financiers et des facteurs politiques dans l'établissement des relations entre les monnaies depuis l'époque de l'étalon-or jusqu'à la période actuelle. Une attention particulière est accordée dans ce chapitre à la place que le dollar conserve comme monnaie internationale en dépit des changements intervenus depuis trente ans dans les rapports entre les plus grandes économies capitalistes. Le chapitre se termine par une analyse des obstacles auxquels se heurtent les différents projets de réforme du système des changes.

Les causes et les conséquences du tournant néolibéral et monétariste de 1979-1981, dont la libéralisation, la déréglementation et la mondialisation financières sont issues, font l'objet des deux chapitres suivants. Celui de Robert Guttmann est centré principalement sur les États-Unis, dont nous avons déjà expliqué la place dans la hiérarchie des systèmes financiers. Celui de Dominique Plihon porte surtout sur la France et l'Europe. L'hypothèse avancée par ce dernier est que « les politiques publiques ont une responsabilité de premier plan dans les mutations récentes qui ont déstabilisé l'économie mondiale ». Robert Guttmann est moins sévère pour les gouvernements et met plutôt l'accent sur les impasses auxquelles le mode de régulation fordiste avait abouti dans la seconde moitié des années 1970. Il s'intéresse, d'autre part, aux formes mêmes de la monnaie et s'interroge longuement sur la nature des mutations que celle-ci a subies depuis trente ans. Les auteurs dessinent tous deux les contours d'un nouveau régime d'accumulation, dont le fonctionnement est dominé fortement par le niveau d'endettement des pays par rapport au capital financier, la permanence de taux d'intérêt réels positifs qui en résulte et par les moyens dont disposent les grands opérateurs - par le biais des marchés financiers - pour peser sur les politiques économiques. Les auteurs défendent la nécessité de politiques publiques. Ils portent donc, l'un et l'autre, une grande attention aux modalités d'intervention dont les États (en particulier les États-Unis) disposent toujours pour tenter de maîtriser les effets de la mondialisation des marchés et de la domination de la finance.

Les institutions financières qui ont le plus bénéficié du passage à la finance de marché, de la libéralisation et de la déréglementation ont été les fonds de pension et les sociétés d'investissements collectifs (les mutual funds), dont le montant des actifs dépasse désormais de très loin celui de tous les autres intervenants dans le système financier mondial. C'est à ces fonds que Richard Farnetti a consacré le [20] chapitre 5. Pris globalement, les effets de la dette publique représentent près du tiers du stock d'actifs des fonds, un autre tiers prenant la forme d'actions en Bourse. Ces deux modes de placement assurent aux fonds la captation de flux de revenus élevés. Le statut juridique des mutual funds leur autorise une diversité encore plus grande dans les placements (hors de leur pays d'origine en particulier), ainsi qu'un exercice presque sans contrainte de la « préférence pour la liquidité », au sens de Keynes, avec toutes les implications que celle-ci comporte. Par ailleurs, la présence des fonds comme « actionnaires de référence » a aussi pour effet de bouleverser les rapports au sein des entreprises, moyennant la mise en œuvre des principes nouveaux du corporate governance.

Dans le sixième chapitre, Claude Serfati décrit le comportement des grands groupes industriels dans le nouveau contexte de mondialisation financière. L'institution des marchés obligataires et la déréglementation leur ont permis d'accéder directement aux marchés financiers pour y placer leurs titres à court et moyen terme sans intermédiaires bancaires. Mais ils disposent aussi des capitaux liquides et de l'expérience leur permettant de devenir des opérateurs financiers de plein droit et de premier plan, profitant ainsi des opportunités offertes de faire des profits purement financiers (mais aussi parfois des pertes retentissantes) sur les marchés des changes ou des produits dérivés. Il en résulte de multiples conséquences sur l'organisation interne et la gestion des grands groupes (influence accrue des directions financières) et sur leurs choix d'investissement. L'analyse de l'auteur concerne essentiellement les groupes français, mais elle a une portée générale que viennent compléter et renforcer les éléments importants fournis par Robert Guttmann dans son chapitre sur la financiarisation des groupes industriels américains.

Dans le septième chapitre, on passe avec Pierre Salama à l'analyse des impacts accrus de la financiarisation sur les plus importantes économies de l'Amérique latine, à la suite de l'adhésion, au début des années 1990, de l'Argentine et du Mexique, puis du Brésil, au nouveau régime de finance de marché internationalisée. Certaines des théories néolibérales les plus influentes dans la justification du régime des taux d'intérêt réels fortement positifs sont passées au crible. La crise mexicaine est venue illustrer où mènent, dans le cas d'une économie vulnérable et dépendante, la libéralisation du marché financier ainsi que la titrisation de la dette publique sur le modèle américain. Mais Pierre Salama montre que les effets économiques et sociaux du nouveau régime de finance de marché s'étendent bien au-delà de la sphère financière. Ils concernent l'ensemble des mécanismes qui commandent l'exploitation de la main-d'œuvre (flexibilité salariale, durée et intensité du travail) ainsi que la répartition des revenus. C'est en [21] scrutant les économies semi-industrialisées latino-américaines qu'on peut voir, dit l'auteur, « ce qui est en pointillé dans de nombreux pays développés ».

Dans le dernier chapitre, François Chesnais s'intéresse aux chocs et aux soubresauts financiers ainsi qu'aux crises financières authentiques qui ont suivi le processus de libéralisation et de mondialisation financières. Selon l'auteur, il s'agirait de chocs financiers propres à une configuration donnée du capitalisme, dont les traits originaux expliqueraient les notions nouvelles de « fragilité financière » et de « risque systémique » employées maintenant par les spécialistes de la finance. L'examen des traits particuliers de ce « mode d'accumulation financiarisé mondial », auquel s'ajoutent les effets du caractère « inégal » et « imparfait » de la mondialisation financière, permet de formuler une série d'hypothèses quant aux sources et aux formes de fragilité systémique qui pourraient être les plus typiques de l'économie libérale mondialisée. Trois crises - ou épisodes de fragilité accentués - qui illustrent les risques propres à la finance de marché mondialisée sont analysées ensuite : le krach de 1987 à Wall Street, sa gestion par la Fed et ses prolongements ; la fragilisation des banques, la crise de l'immobilier et les traits spécifiques de la récession de 1990-1991 ; enfin la crise mexicaine de 1994-1995. L'auteur rappelle l'ampleur des moyens mis en œuvre pour contenir les effets des chocs les plus sévères de la dernière décennie, notamment aux États-Unis. Grâce à des mécanismes d'intervention fédéraux construits sur le socle des institutions léguées par les réformes des années 1930 et des années 1940-1950, et encore renforcés dans les années récentes, la fragilité systémique croissante n'a pas débouché sur une très grande crise. À la lumière des chapitres 3 et 8, on peut néanmoins faire l'hypothèse d'une accumulation de facteurs de vulnérabilité systémique. Ceux-ci incluraient l'ensemble des effets qui résultent de la formation d'une masse élevée de capital fictif au sens de Marx [3] ; les rémanences des chocs successifs que les systèmes financiers ont encaissés depuis quinze ans ; enfin les conséquences qui naissent de l'affaiblissement des moyens d'intervention publique au plan national, sans un développement correspondant d'instruments au plan international.

[22]

Tableau 1

Les trois étapes de l'émergence de la finance de marché mondialisée : caractérisation générale et mesures les plus saillantes

|

1960-1979

|

1980-1985

|

1986-1995

|

|

Internationalisation financière « indirecte » de systèmes nationaux cloisonnés. Évolution des États-Unis vers la finance de marché.

|

Passage simultané à la finance de marché et à l'interconnexion des systèmes nationaux par la libéralisation financière.

|

Accentuation de l'interconnexion, extension de l'arbitrage et incorporation des « marchés émergents » du tiers monde.

|

|

Formation aux États-Unis de marchés de titres de créances (billets de trésorerie) utilisés principalement par les banques. Formation des marchés des eurodollars comme en offshore.

Désagrégation et liquidation du système de Bretton Woods (1966-1971).

Fin de l'encadrement du crédit au Royaume-Uni (1971).

Passage aux changes flexibles (1973) et premier essor des marchés des changes.

Faillite de la banque Herstatt, début des travaux sur les règles prudentielles à la BRI.

Expansion accélérée du marché des eurodollars, recyclage des pétrodollars, prêts bancaires syndiqués.

Internationalisation accélérée des banques américaines, (y compris sous forme de prêts non syndiqués et de crédits internationaux).

Début de l'endettement du tiers monde.

Apparition de marchés dérivés (futurs et options) sur les monnaies et les taux d'intérêt.

|

États-Unis et au Royaume-Uni.

Libéralisation des mouvements de capitaux.

Libéralisation des taux d'intérêt.

Titrisation de la dette publique.

Expansion rapide des marchés obligataires.

Politiques monétaires d'attraction des prêteurs étrangers.

Arbitrage international sur les marchés obligataires.

Début de la désintermédiation de la demande privée de liquidité des groupes industriels et des institutions financières.

Croissance très rapide des actifs des fonds de pension et des mutual funds.

Croissance rapide des produits dérivés.

Expansion internationale des opérations des fonds de pension et des mutual funds.

Junk bonds et instruments faisant levier sur les marchés de titres des propriétés des entreprises à New York et à Londres.

|

« Big-bang » à la City.

Décloisonnement et déréglementation des marchés d'actions.

Explosion des transactions sur les marchés des changes.

Décloisonnement et déréglementation des marchés de matières premières.

Croissance rapide des marchés dérivés de matières premières.

Explosion des produits dérivés.

Accélération de la croissance des marchés obligataires.

À partir de 1990, début du décloisonnement et de la déréglementation des marchés obligataires et boursiers de NPI et pays du tiers monde.

Extension hors de la zone OCDE du régime de la finance directe et de la titrisation de la dette publique.

Discussions sur l'extension du rôle du FMI (1995) à la suite de la crise mexicaine.

|

Source : élaboration propre de l’auteur

[23]

Les étapes de la libéralisation

et de la mondialisation financières

L'ensemble des contributions évoquent telle ou telle phase de la mondialisation financière, ou plusieurs d'entre elles, sans qu'aucune ne propose de chronologie systématique. Afin de rendre le travail du lecteur plus facile, il paraît utile de présenter ici une périodisation d'ensemble. Sur la base des éléments disponibles, on peut distinguer déjà trois grandes phases dans un processus qui est en évolution continuelle. C'est le sens du tableau, qui propose une caractérisation générale de chaque étape et une présentation des mesures les plus saillantes.

- L'étape de l'internationalisation financière « indirecte »

La première étape de la marche vers la mondialisation financière actuelle remonte aux années 1960. Elle a vu la coexistence de systèmes monétaires et financiers cloisonnés, encore caractérisés de façon dominante (mais non exclusive, notamment dans le cas des États-Unis) par le système de la finance administrée, et d'une internationalisation financière limitée. Celle-ci était assurée par le biais du marché des eurodollars, qui s'est formé de façon parallèle - et pour ainsi dire « externe » - aux systèmes financiers nationaux. Ce nouveau marché s'est constitué avec l'accord des autorités financières britanniques, puisque sa base a été la place de Londres, mais tous les gouvernements y ont trouvé leur compte, sous la forme d'un volant de liquidités supplémentaires. À l'époque, les banques demeuraient les institutions financières dominantes au plan national comme au plan international, puisque le marché des eurodollars est un marché interbancaire portant sur des montants élevés [Bourguinat, 1992],

Mais c'est aussi à la fin des années 1960 que les grandes crises de change (contre la livre sterling, puis contre le dollar « surévalué ») ont marqué le retour en force de la finance spéculative (en partie à la faveur du marché des eurodollars) et annoncé la fin du régime de changes fixes. L'ensemble de ces éléments marque la fin de la longue phase d'accumulation ininterrompue des « trente glorieuses », le moment où les contradictions nées dans le cours de cette phase viennent à maturité.

L'abrogation du système de Bretton Woods, décrétée unilatéralement par les États-Unis en août 1971, a été décidée en réponse à des problèmes qui leur étaient propres, au centre desquels se situait le niveau de leur double déficit - budgétaire et commercial. Les causes en sont examinées aussi bien par Suzanne de Brunhoff que par Robert Guttmann. Celui-ci aborde l'analyse non seulement du point [24] de vue international, mais aussi à partir des problèmes internes propres aux États-Unis. L'abrogation du système de Bretton Woods a mis fin au rattachement du dollar à l'or et a immédiatement ouvert la voie au système dit des « taux de change flexibles », étudié par Suzanne de Brunhoff dans son chapitre. L'adoption des taux de change flexibles a été le point de départ d'une instabilité monétaire chronique. Elle a fait du marché des changes le premier compartiment des marchés financiers à être entré dans la mondialisation financière contemporaine, et l'un de ceux (voir tableau 2) où une part particulièrement élevée des actifs financiers cherche à se valoriser tout en préservant le degré maximal de liquidité.

- L'étape de la déréglementation

et de la libéralisation financières

La deuxième phase du processus de mondialisation date des décisions prises en 1979-1981, à la suite de la nomination de Paul Volker à la tête de la Fédéral Reserve et de l'arrivée de Margaret Thatcher au pouvoir. Les mesures décidées par les gouvernements américain et britannique ont donné naissance au système contemporain de finance libéralisée et mondialisée. Les mesures prises à partir de 1979 ont mis fin au contrôle des mouvements de capitaux avec l'étranger (sortants et entrants), c'est-à-dire qu'elles ont libéralisé, ou, pour mieux dire, « décloisonné vers l'extérieur », les systèmes financiers nationaux. Elles ont également comporté les premières phases d'un vaste mouvement de déréglementation monétaire et financière (qui n'est pas encore achevé aujourd'hui), dont la première conséquence a été de conduire, dès le début des années 1980, à l'expansion très rapide de marchés obligataires interconnectés internationalement. C'est ici que se situe le point de départ des chapitres de Robert Guttmann et de Dominique Plihon, où sont analysées les causes du tournant néolibéral et monétariste, ainsi que les étapes de sa diffusion à partir du foyer nord-américain au cours des années 1980.

La formation des marchés obligataires libéralisés a répondu aux besoins, ou satisfait les intérêts, de deux groupes d'acteurs importants : les gouvernements et les grands fonds de centralisation de l'épargne. Elle a répondu, en premier lieu, aux besoins de financement des déficits budgétaires des gouvernements des pays industrialisés. La mise en place d'un marché obligataire, largement ouvert aux investisseurs financiers étrangers (ou, dans le cas des États-Unis, l'extension de ce marché par la création de marchés secondaires et leur décloisonnement vers l'étranger), a permis le financement des déficits budgétaires par placement des bons du Trésor et autres effets de la dette sur les marchés financiers. Certains économistes américains [25] refusent de reconnaître le rôle clé joué par les États-Unis dans l'émergence du régime de « dictature des créanciers » en tant que régime à caractère mondial, affectant à un degré ou un autre, directement ou indirectement, l'ensemble des pays. Dans un récent débat public (mai 1996) à Saõ Paulo, Jeffrey Sachs, par exemple, a fait grand cas du fait que les États-Unis étaient plus proches des « critères de Maastricht » en termes de rapport de la dette publique au PIB que la majorité des pays européens. Avancer un tel argument, c'est enterrer les conditions de genèse de la dictature des créanciers bien sûr, mais c'est aussi occulter les effets de dimension (en termes absolus) de la dette américaine, avec toutes les conséquences qu'elles ont pour la structure des flux internationaux de capitaux et les niveaux des taux d'intérêt. Selon les données du FMI, la dette publique américaine représente à elle seule 39% du total de la dette publique des pays de l'OCDE. L'étude McKinsey (1994, tableau 4, chapitre 5) arrive à un chiffre sensiblement plus élevé, estimant que la dette américaine atteindrait pratiquement 50% du total de la dette publique de l'OCDE.

Les marchés obligataires publics sont ainsi devenus l'« épine dorsale » des marchés obligataires internationaux - pour reprendre l'expression du FMI [1994] -, le lieu où sont détenus, ainsi que le montre le tableau 2, environ 30% des actifs financiers mondiaux en quête de rendements stables et liquides (la liquidité étant assurée par les marchés secondaires, où les titres sont négociables en permanence). Mais le tableau 2 montre également la part élevée des actifs financiers représentée par les devises sur lesquelles portent les opérations d'arbitrage et de spéculation dont les marchés des changes sont le théâtre.

Tableau 2

La croissance du stock d'actifs financiers de 1980 à 1992

(en milliards de dollars US et en pourcentage)

|

Segments

|

|

|

Taux de croissance annuel moyen en termes réels

|

|

Devises

|

|

|

|

|

|

|

Titres internationaux

|

|

|

|

|

|

|

Titres publics

|

|

|

|

|

|

|

Titres d'entreprise bancaires

|

|

|

|

|

|

|

Non bancaires

|

|

|

|

|

|

Actions

|

|

|

|

|

|

|

Total

|

|

|

|

|

|

* Montants nominaux réactualisés aux taux de change de 1992.

Source : McKinsey, 1994.

[26]

Dans le régime de la finance de marché (ou finance « désintermédiée »), ce ne sont plus les banques, mais les marchés financiers et les organisations financières non bancaires qui sont les institutions dominantes. Les banques y subissent précisément la concurrence de ces formes récentes de centralisation et de concentration d'un capital opérant presque exclusivement dans la sphère financière : les fonds de pension et les sociétés d'investissement collectif (les mutual funds et les organismes de placement collectif en valeurs mobilières ou OPCVM), aux côtés desquels même les plus grandes banques paraissent naines. Ce sont ces fonds qui ont bénéficié le plus directement des réformes constitutives de la mondialisation financière et du passage à un financement des déficits budgétaires des pays de l'OCDE par placement des effets sur les marchés financiers. Ce n'est pas un hasard que le mouvement de libéralisation et de déréglementation financières soit parti des États-Unis, mais aussi du Royaume-Uni. Celui-ci abrite la City, qui reste encore la deuxième place financière du monde après Wall Street, moins par la taille (Tokyo est plus importante) que par la variété et la sophistication des instruments de placement. Mais le Royaume-Uni est aussi, tout de suite après les États-Unis, le pays d'origine des plus importants fonds de pension privés au monde, comme le rappelle Richard Farnetti dans le chapitre 5. La montée en force de la sphère financière à la suite de la libéralisation et de la déréglementation a également eu de multiples conséquences sur le comportement des grands groupes industriels, dont la financiarisation commence dès cette phase, ainsi que le montre le sixième chapitre de Claude Serfati.

- La double nature des fonds de pension par capitalisation

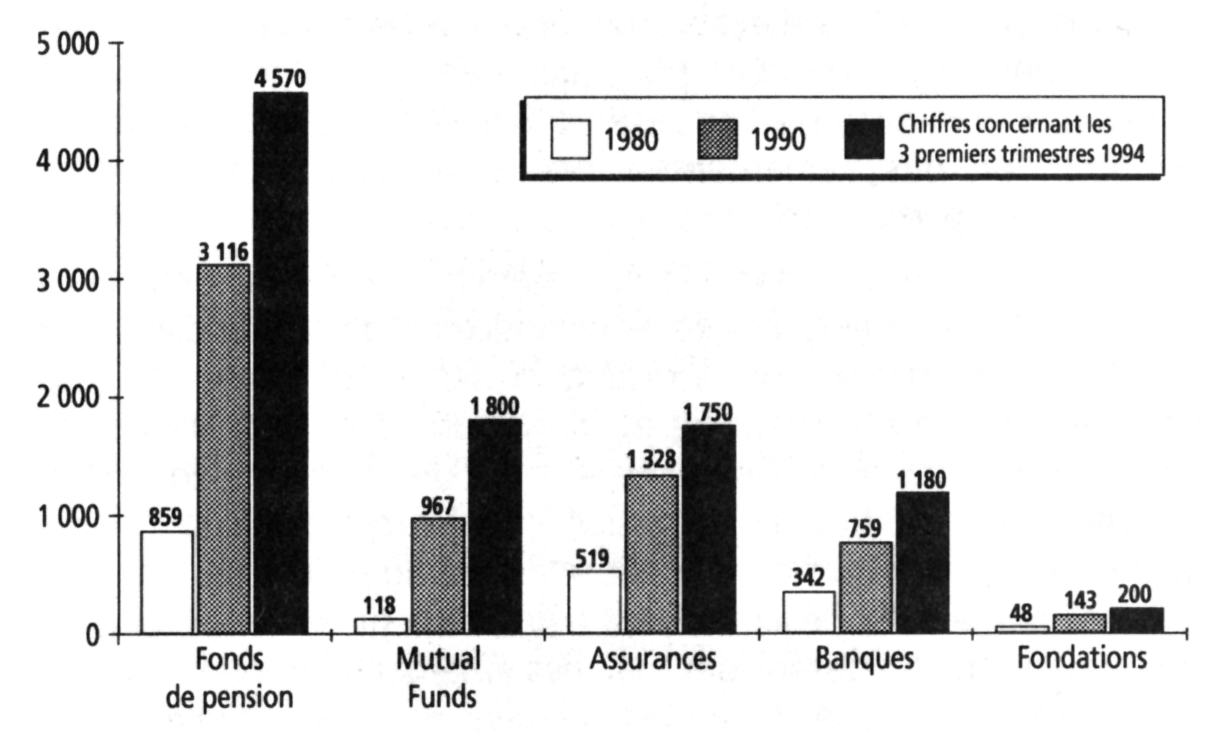

La dimension atteinte par les actifs financiers des fonds, par rapport aux montants détenus par les institutions (grandes banques et grandes sociétés d'assurance), que nous avions pris l'habitude de considérer comme les institutions financières les plus typiques et les plus puissantes, est bien illustrée par la figure 2 (p. 32).

La caractérisation économique des fonds de pension est complexe. D'un côté, ils sont le résultat accumulé de cotisations perçues sur des salaires et des traitements et leur but déclaré est d'assurer à ces salariés, devenus des retraités, une pension régulière et stable. Il s'agit donc de formes institutionnelles qui centralisent une épargne, souvent nées dans des régimes privés obligatoires d'entreprise, dont la source initiale provient de revenus salariaux (au sens large). D'un autre côté, dès que le montant de l'épargne accumulée dépasse un certain seuil, les fonds prennent place dans la catégorie des institutions financières non bancaires, dont la fonction est de faire fructifier [27] un montant élevé de capital-argent en conservant à celui-ci sa liquidité et en en maximisant le rendement. Ce faisant, il se produit un changement dans la nature économique des fonds, dont la portée et les conséquences ne peuvent plus être esquivées. Les fonds cessent d'être l'expression d'une épargne modeste. Ils deviennent, ainsi que le montrent les éléments réunis par Richard Farnetti, des institutions centrales du capital financier, et ils prennent place au premier rang de la « finance spéculative », dont Dominique Plihon analyse les comportements dans le prolongement du chapitre 12 de la Théorie générale de Keynes.

Figure 2

Évolution des actifs financiers par type d'investisseur de 1980 à 1994

Source : Mérieux et Marchand [1996, p. 269].

- La généralisation de l'arbitrage

et l'incorporation des « marchés émergents »

Le décloisonnement et la déréglementation des marchés d'actions (les stock exchanges) ont suivi ceux des marchés obligataires avec un temps de retard. Ce n'est qu'en 1986 que le « big-bang » a lieu à la City, forçant toutes les autres places à accélérer leur processus de libéralisation. Cet événement marque le début de la troisième phase du processus de mondialisation financière. L'interconnexion des marchés d'actions demeure, aujourd'hui encore, moins poussée que celle des marchés des changes et des marchés obligataires. Les chutes plus ou moins spectaculaires du cours des actions qui se produisent sur l'ensemble des marchés d'actions mondiaux, chaque fois que Wall [28] Street faiblit ou trébuche, ne traduisent pas tant une interconnexion directe des places que le mimétisme des réactions des investisseurs. Les mouvements de contagion d'une place financière à l'autre expriment l'extrême nervosité des détenteurs de titres, dont tous connaissent, sinon le caractère fictif, au moins les niveaux de capitalisation totalement irréalistes, annonciateurs de krachs plus ou moins graves. Dans le cas de ces derniers marchés, l'intégration profonde résulte de leur décloisonnement, bien sûr, mais surtout des opérations effectuées de jour en jour, voire d'heure en heure, dans les salles de marché des grands opérateurs financiers. Plusieurs chapitres montrent l'importance particulière des procédures de croisement du « prix » des monnaies et des niveaux des taux d'intérêt, ainsi que des décisions d'arbitrage et de spéculation prises par les gestionnaires des plus importants portefeuilles d'actifs. Toutes ces décisions ont des conséquences considérables pour les politiques macroéconomiques. Dans le cas des pays à industrialisation récente (les NPI), possédant des marchés financiers dits « émergents », ces conséquences peuvent être d'une ampleur particulière.

L'incorporation des marchés émergents, à partir du début des années 1990, représente l'étape la plus récente de la mondialisation financière. Ces marchés sont à distinguer des places financières plus anciennes, comme Hongkong et Singapour. Celles-ci sont nées comme projections de la City dans le cadre de l'ancienne zone sterling. Elles ont contribué à l'expansion et à l'internationalisation des marchés des eurodevises dans la phase initiale du processus. Elles forment une partie du socle institutionnel proprement dit de la mondialisation financière. S'agissant des marchés émergents proprement dits, il peut s'agir de marchés financiers vraiment nouveaux, comme dans certains pays d'Asie et bientôt en Chine. Dans d'autres cas, il s'agit en fait de marchés financiers vieux de plusieurs décennies ou même de près d'un siècle (comme en Argentine), qui ont connu, depuis la crise de 1929, un régime de contrôle strict des mouvements de capitaux, sans titrisation de leur dette publique, bien sûr. Les États-Unis, le FMI et leurs alliés et représentants locaux, formés dans les universités américaines selon le credo et les recettes néolibérales, ont tout mis en œuvre pour obtenir le décloisonnement des marchés financiers des NPI (seule la Corée a su résister, mais elle sera bientôt forcée de céder), le passage à la titrisation de la dette publique et la formation dans ces pays de marchés obligataires domestiques interconnectés avec les marchés financiers des pays du centre du système. Pour l'instant, les marchés « émergents » n'ont pas accueilli, même avant la crise mexicaine, plus de 15% des capitaux mondiaux cherchant à se placer en conservant un degré de liquidité élevé [FMI, 1995], Les placements en obligations l'emportent de très loin sur les placements en [29] Bourse dans la plupart de ces pays nouveaux. Ce sont les implications de la création de tels marchés qui sont évidemment examinées par Pierre Salama dans le septième chapitre.

C'est de la troisième phase, également, que date la succession de chocs et de soubresauts financiers qui se présentent comme une composante profonde du mode de fonctionnement du système mondialisé de finance directe, dans laquelle les marchés sont l'institution principale et les bulles spéculatives une composante de la vie économique. L'énumération des chocs successifs, auxquels le dernier chapitre de François Chesnais est consacré, est impressionnante. La liste débute avec le krach boursier de Wall Street en 1987, contenu de justesse. Il est suivi par l'effondrement deux ans plus tard du marché des junk bonds (« actions pourries »), annonciateur de l'effondrement de la bulle spéculative dans le secteur immobilier. Celui-ci a provoqué la faillite ou la quasi-faillite en 1990-1991 de nombreuses banques ou institutions financières dans plusieurs pays, notamment au Japon, à la suite de celle des caisses d'épargne privées aux États-Unis. L'épisode suivant a vu la spéculation massive contre la majorité des monnaies intégrées au sein du système monétaire européen en août-septembre 1992, avec des pertes très importantes de réserves par les banques centrales et l'obligation pour plusieurs monnaies de dévaluer fortement et de quitter le SME. La spéculation contre certaines monnaies a rebondi en 1993. On a assisté ensuite à des turbulences importantes sur le marché obligataire américain en février-mars 1994. Puis il y a eu, dans un temps rapproché, la crise mexicaine de l'hiver 1994- 1995, suivie de la menace de contagion vers les « marchés émergents » de l'Argentine et du Brésil ; la faillite fin février 1995 de la banque Barings après des opérations sur les marchés des produits dérivés ; et enfin, comme conséquence de la crise mexicaine, la chute particulièrement forte du taux de change du dollar en mars-avril-mai 1995.

Les engrenages actuels seraient-ils irréversibles ?

On entend couramment dire, notamment de la part de personnes qui ne peuvent tenir leur opinion que de seconde main, que la mondialisation financière aurait un caractère « irréversible », que beaucoup de ses effets seraient « inéluctables », et qu'il n'y aurait guère d'autre alternative que de s'y adapter pour le meilleur et pour le pire. Beaucoup des enchaînements entre la finance, les politiques économiques actuelles et le niveau de la production et de l'emploi, qui sont analysés dans différents chapitres de ce livre, ont à coup sûr un caractère mécanique, dans le sens où certains dispositifs clés (par exemple [30] le taux de croissance des taux d'intérêt réels supérieur à celui du PIB) produisent des effets cumulatifs et rétroactifs prévisibles et difficiles à éviter dès qu'on se refuse à mettre certains postulats en cause. Mais l'emploi des termes « irréversible » ou « inéluctable » peut être interprété autrement. Dire que la domination de la finance, sous la forme de la mondialisation financière, serait « irréversible », ne revient-il pas à soutenir qu'il faille accepter comme naturelle la « dictature des créanciers » [Fitoussi, 1995] ? Et un régime de taux d'intérêt réel positif avec transfert de richesses aux dépens des salaires et même des profits non financiers, comme devant durer pour toute éternité ?

Déclarer que l'hypertrophie financière et son cortège de maux seraient « irréversibles », c'est verser dans une forme bien suspecte de déterminisme historique. Au sens le plus fort, il s'agirait d'attribuer à des processus sociaux, produits de l'activité humaine, un statut analogue à celui des évolutions biologiques. Chez certains, l'appel à l'idée d'« irréversibilité », souvent doublé de l'appel au « réalisme », a toujours équivalu à une position de justification de l'ordre établi (« l'ordre naturel des choses »). Chez d'autres, cette idée a traduit une soumission résignée face à des rapports économiques et politiques dont il ne paraissait pas aisé de se libérer à un moment où il n'y avait pas d'issues ou d'alternatives claires.

Dans le domaine financier, l'appel à l'idée d'« irréversibilité » a un caractère incongru. Un regard rapide sur l'histoire financière du xxe siècle permet de s'en convaincre. Vers 1913, le degré de mondialisation financière atteint dans le cadre de l'internationalisation de l'époque, grâce à la liberté de mouvement des capitaux, assurée par l'étalon-or, et à la liberté des changes, dans un système garanti par un ensemble de traités sur le commerce et l'investissement, paraissait un fait « irréversible ». On sait ce qu'il en est advenu. Dans les années 1920, la toute-puissance des marchés financiers, notamment boursiers, et leur prétention à orienter l'économie paraissaient tout aussi « irréversibles ». Aux États-Unis, fin 1928 et début 1929, le président Coolidge ne manquait pas de tancer tous ceux qui exprimaient quelques préoccupations tant par rapport au niveau atteint par la bulle spéculative à Wall Street qu'aux conséquences de cette domination de la finance sur la répartition et l'orientation de l'investissement. Pourtant, en l'espace de quelques années, à la suite d'une tourmente économique, politique et militaire mondiale, à laquelle les conséquences de la finance de marché n'étaient pas étrangères, naissait un système de finance administrée, dans lequel les activités bancaires et financières étaient étroitement surveillées par les gouvernements.

« Le processus de domination des marchés financiers peut et doit être renversé » : la vigueur de l'expression utilisée par Robert Boyer et Daniel Drache [1996, p. 15] est suffisamment rare aujourd'hui pour [31] mériter d'être relevée. C'est une conviction analogue que partagent les différents auteurs de ce livre, ainsi qu'une attitude critique à l'égard des certitudes théoriques néolibérales et de leurs conséquences sur le plan économique, social et politique. Les uns et les autres pensent qu'il n'y a ni fatalité économique ni situation qui ne soit indépendante de modifications dans les relations sociales et qui ne puisse être résolue par des politiques correctives plus ou moins drastiques. À partir d'un effort commun de caractérisation des relations systémiques qui paraissent se dégager des données qui ont été rassemblées, certains chapitres (les chapitres 3 et 4 notamment) examinent les marges de manœuvre qui sont offertes actuellement à la définition et à la mise en œuvre de telles politiques. À la fin de son chapitre, Robert Guttmann se demande néanmoins si une crise financière de grande ampleur (dont les variantes possibles sont étudiées dans le chapitre 8) n'en est pas la condition préalable. Si le mouvement social venait déblayer le terrain plus clairement et profondément qu'il n'a commencé à le faire en décembre 1995 en France, « l'impensable » pourrait aussi être pensé dans le domaine économique - une mise en cause du caractère sacro-saint de la dette publique, par exemple, dont l'acceptation est la pierre d'angle de la domination de la finance - au même titre que dans toutes les autres sphères de la vie sociale.

[32]

* Économiste principal à l'OCDE jusqu'en 1992. Aujourd'hui professeur associé à Paris Xlll-Villetaneuse, Membre du CEDI (Centre d'études des dynamiques internationales).

[1] Rappelons que l'expression « mondialisation du capital » est celle qui correspond le plus exactement à ce que recouvre le terme anglais globalisation [Chesnais, 1994], S'agissant de la production et de la commercialisation de marchandises matérielles et immatérielles (les « biens et services »), le terme anglais globalisation traduit la capacité stratégique du grand groupe oligopolistique d'adopter une approche et une conduite « globales » portant simultanément sur les marchés à demande solvable, les sources d'approvisionnement, la localisation de la production industrielle et les stratégies des principaux concurrents. Dans la sphère financière, la même chose vaut pour les opérations qu'effectuent les investisseurs financiers et pour la composition de leurs portefeuilles d'actifs (devises, obligations, actions et produits dérivés), ainsi que pour les décisions qu'ils prennent, que ce soit en matière d'« arbitrage » entre différents instruments financiers ou compartiments des marchés ou de choix des pays dont ils achètent les monnaies ou détiennent les titres.

[2] Le chapitre de Robert Guttmann soulève encore d'autres interrogations relatives à la monnaie : l'évolution des caractéristiques mêmes de la monnaie, dans un contexte déterminé aussi bien par une certaine modification des rapports entre les principales puissances industrielles et financières que par d'importants changements technologiques (l'informatique, la cybernétique, le réseau Internet, etc.), semble compromettre toute tentative visant à favoriser la stabilité macroéconomique minimale exigée par l'accumulation. La gestion de la monnaie selon cet objectif n'est-elle pas devenue encore plus difficile qu'elle ne l'a été depuis le passage aux changes flexibles ?

[3] Voir plus loin les chapitres de Guttmann et de Chesnais pour une discussion de cette notion. Indiquons simplement que le terme assez inhabituel qui est utilisé pour estimer le montant des opérations sur « produits dérivés », à savoir leur montant (ou valeur) « notionnel », traduit bien le fait qu'il s'agit d'opérations sur capital fictif, sur chaînes de créances et de dettes qui n'ont aucune réalité hors de la sphère financière.

|