[157]

Interventions économiques

pour une alternative sociale

Nos 14-15.

DOSSIER

“CRISE D’UN MODÈLE

DE DÉVELOPPEMENT INDUSTRIEL

ET IMPASSE DE LA POLITIQUE ÉCONOMIQUE

— LE CAS DU CANADA.”

Par Christian DEBLOCK

L’économie canadienne n'a évidemment pas échappé à la crise qui affecte l’ensemble des économies. À l’instar des autres économies, elle a été confrontée à deux réalités : un environnement international bouleversé (crise de l’énergie, concurrence des nouveaux pays industrialisés, crise du système monétaire international, instabilité des marchés extérieurs, etc..) et un essoufflement du régime d’accumulation qui fut celui d’après-guerre, le fordisme (inflation, chute du taux de profit, blocage de la croissance, chute de la production, etc..) [1]. Que la crise soit mondiale n’explique toutefois pas, comme le soulignait P. Paquette dans un article [158] antérieur de la revue, pourquoi l’économie canadienne se soit trouvée en aussi mauvaise posture notamment depuis le début de la décennie 80 [2]. Ainsi le taux de chômage, pour ne prendre qu’un indicateur, a-t-il été, en moyenne de 4,8% de 1966 à 1973, de 7,2% de 1974 à 1978, de 9,1% de 1979 à 1983. Il fut de 11% en 1982, de 11,9% en 1983, de 11,6% en 1984 selon les premières estimations et rien ne laisse croire d’après les prévisions que le taux puisse descende au-dessous de 10% avant la fin de la décennie en cours. On s’explique mal comment, après avoir connu un rythme de croissance économique et de développement industriel assez rapide jusqu’au début de la décennie 70, l’économie canadienne a pu connaître en l’espace de quelques années un retournement de conjoncture et, surtout peut-être, voir son secteur industriel aux prises avec des capacités de production sous-utilisées et des problèmes d’« ajustement » assez évidents. Un tel retournement de conjoncture étonne. L’économie paraît prise au piège du déclin et de la dépression et jusqu’à présent, toutes les politiques économiques mises de l’avant que ce soit pour relancer la croissance ou pour mettre en place un nouveau cadre de développement ont été aussi vaines que coûteuses.

En fait, à sa manière, c’est-à-dire brutalement, la crise a fait ressortir deux choses : la fragilité du développement industriel canadien et les limites de la voie libérale préconisée dans la conduite des politiques économiques.

L’économie canadienne est, comme j’entends le souligner dans la première partie du texte, devenue durant l’après-guerre une puissance industrielle non négligeable. Elle a su en particulier tirer grand avantage de l’essor du commerce mondial, des relations privilégiées qu’elle entretient avec les États-Unis et aussi, dans une certaine mesure du moins, des politiques d’encadrement et de régulation de la croissance mises en place dans l’après-guerre. Comparé à celui des autres puissances industrielles, le développement industriel du Canada demeure particulier, original aussi, mais soumis à de très nombreuses exigences. C’est un développement fragile, d’une part en raison de ses nombreuses lignes de faiblesse que le temps et les politiques ne sont guère parvenue à réduire mais, d’autre part aussi, en raison du caractère extraverti du modèle. Le premier point que nous voulons faire ressortir dans le texte qui suit, c’est cette fragilité du modèle de développement industriel canadien, une fragilité devenue de plus en plus évidente au fur et à mesure que la conjoncture mondiale s’est tendue et que les contraintes de la dépendance avec les États-Unis et de la concurrence internationale sont devenues plus fortes. Mais par ailleurs, on ne peut non plus passer sous silence le rôle joué par les politiques, ses carences et les illusions de ses prétentions.

Les politiques passées, industrielles et macroéconomiques, n’auront ni permis d’éviter la crise ni permis d’assurer au modèle de développement une autonomie suffisante pour amortir le choc de la crise mondiale et réduire le coût des restructurations nécessaires. L’absence d'une stratégie industrielle s’est particulièrement faite sentir. Qui plus est, la voie de la régulation « par le bas » préconisée dans la lutte contre l'inflation à partir de 1975 est venue aggraver les

[159]

[160]

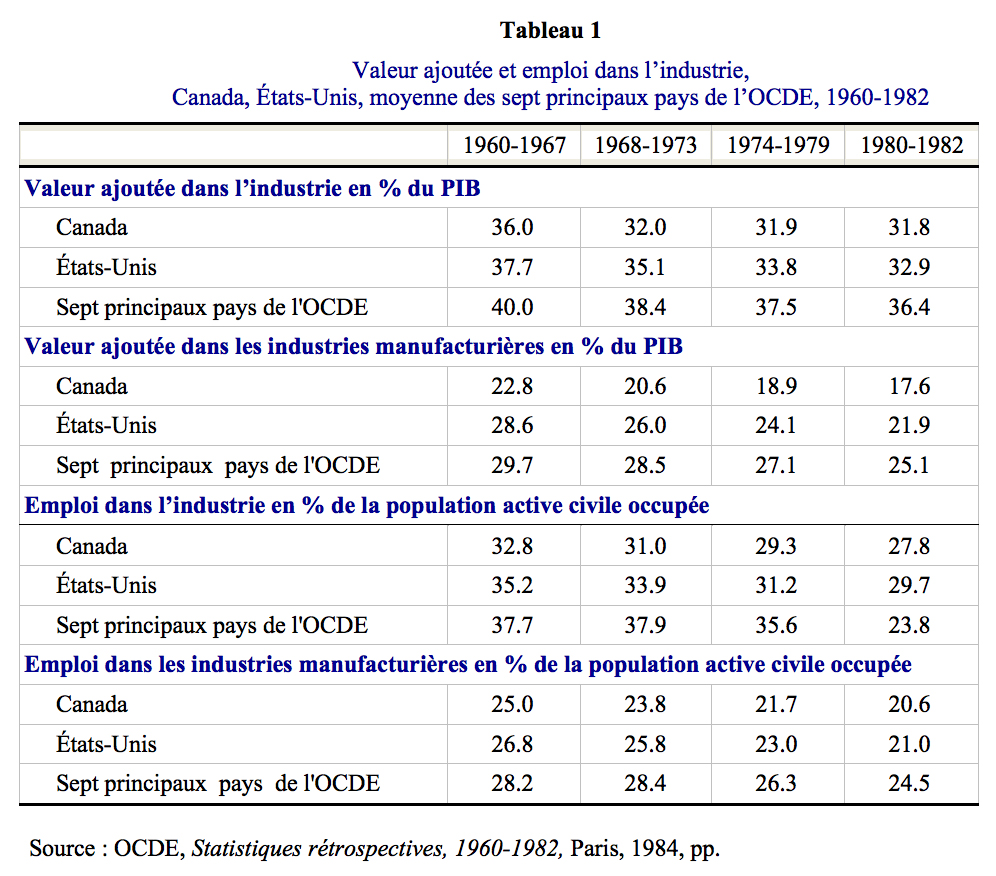

Tableau 1

Valeur ajoutée et emploi dans l’industrie,

Canada, États-Unis, moyenne des sept principaux pays de l’OCDE, 1960-1982

Source : OCDE, Statistiques rétrospectives, 1960-1982, Paris, 1984, pp.

difficultés de l’industrie canadienne et rendre plus précaire encore la relance de l’accumulation du capital. Cette première approche politique à la crise a cédé, depuis 1980, la place à une seconde, axée sur le renouveau et sur ce que l’OCDE appelle l’ajustement positif. Cette approche n’a guère apporté non plus les résultats escomptés. L’engrenage de la crise et la contrainte extérieure mis de côté, l'impasse de la voie libérale de la politique économique constitue un second élément d’explication des difficultés [161] actuelles que connaît le modèle industriel canadien. C’est le second point que nous voudrions faire ressortir.

Trois parties diviseront le texte. La première tentera de situer le Canada comme puissance industrielle et de mettre en lumière le retournement brutal de la croissance à la crise. La deuxième partie portera, quant à elle, sur la fragilité du modèle industriel canadien et les contraintes qui pèsent sur la nature, l’orientation et le rythme de croissance de ce modèle dans un contexte d’ouverture croissante sur l’extérieur. La troisième partie s’efforcera de faire ressortir les limites des politiques passées et, surtout, l’impasse de la nouvelle stratégie de développement mise en place par l’ancien gouvernement libéral entre 1980 et 1984.

I. Le développement industriel

— de la croissance à la crise

Des 7 principaux pays de l'OCDE, le Canada est assurément le pays dont le modèle de développement est le moins facile à cerner mais aussi le pays dont, d’une manière générale, le développement économique et industriel a été le plus sous-estimé. Pourtant sans faire partie des pays du miracle économique, le Canada a connu durant l'après-guerre un développement rapide, suffisamment rapide pour qu’on ne puisse plus considérer celui-ci comme une anomalie historique. Sans doute ce développement s’est-il fait à l'ombre des États-Unis et sans doute également, par différents traits de son modèle, le Canada se démarque-t-il des autres pays industrialisés mais d'aucune façon ne peut-on l’associer aux économies sous-développées comme les critiques nationalistes ont par trop tendance à le faire. Le rayonnement multinational de son capital et la puissance de ses groupes industriels et financiers sont là pour nous le rappeler. Le modèle a ses particularités qui le démarquent des autres modèles et sans aller jusqu’à parler de maturité, le développement industriel ne peut se réduire à la seule réalité du capitalisme de filiale.

- Quelques données comparatives

Comme nous venons de le dire, le Canada se démarque des autres pays du groupe « select » des sept principaux pays de l’OCDE. C’est une puissance industrielle modeste, moyenne dirait-on, en termes absolus. Mais, en tenant compte de sa population et de son essor récent, c’est une puissance industrielle non négligeable. Sa production industrielle représentait, en 1980, 3,6% de la production totale de ce groupe (3,3% pour le secteur manufacturier) ; les États-Unis, 38,3% ; le Japon, 17,9% ; l'Allemagne, 15,2% ; la France, 9,7% ; le Royaume-Uni, 8,1% et l'Italie, 7,1% [3] (tableau 1). Sur le plan commercial, le Canada se situe, comme pour la production, en dernière place du groupe des sept. En 1980, la part du Canada s’élevait néanmoins à 6,8% des exportations totales de [162] biens et services de ce groupe et à 7,2% des exportations de biens uniquement. Pour les exportations de biens, le Canada est précédé des États- Unis (23,9%), de l’Allemagne de l’Ouest (21,2%), du Japon (14,2%), du Royaume-Uni (12,7%) ; de la France (12,3%), et de l’Italie (8,6%).

Tableau 2

Production industrielle par branche d’industrie,

sept principaux pays de l’OCDE, 1980

Source : OCDE, Statistiques des structures industrielles, Paris, OCDE, 1984.

Des sept principaux pays de l’OCDE, le Canada est aussi le pays dont le secteur industriel représente la plus petite part du PIB. Le secteur agricole représentait en moyenne pour 1980-1982, 3,8% du PIB (OCDE, 7 : 3,1%) *, le secteur des services, 64,4% (OCDE, 7 : 60,5%) et le secteur industriel 31,8% (OCDE, 7 : 36,4%). Le secteur manufacturier [163] seul ne représente que 17,6% du PIB (OCDE, 7 : 25,1%). La répartition procentuelle de la production industrielle nous révèle que pour l’année 1980, la part du secteur manufacturier était de 78,7%, la part des industries extractives de 9,4% et la part des industries du groupe électricité, gaz et eau de 11,8%. De son côté, le secteur manufacturier se caractérise comme le montre le tableau 2, par l’importance des industries situées en amont et liées au secteur des ressources. Notons aussi le degré limité de transformation et de diversification de la matrice industrielle.

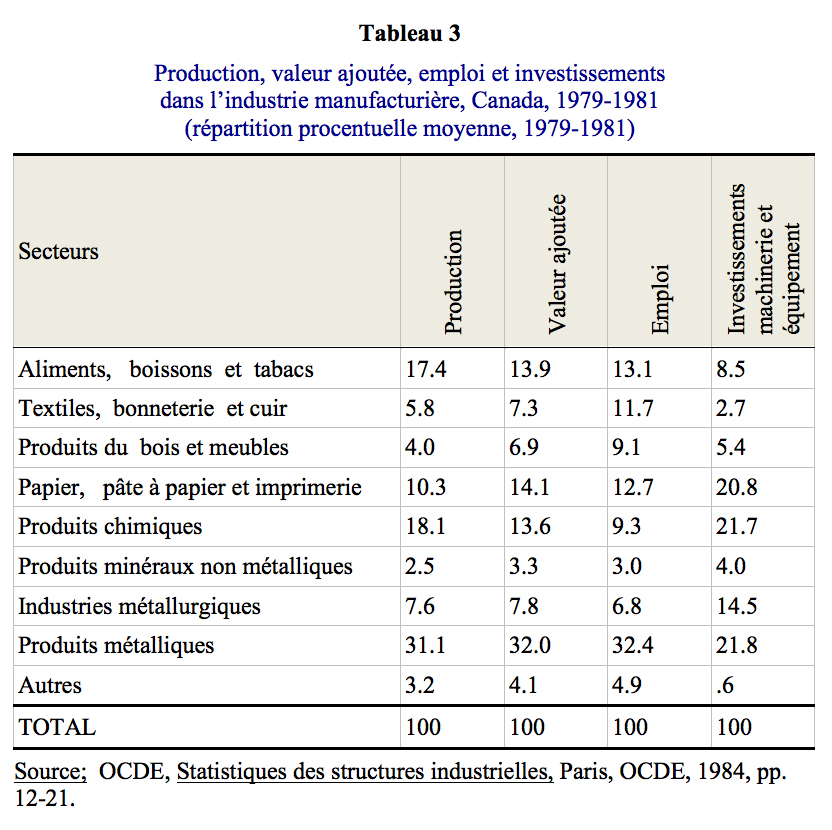

La faiblesse du secteur des biens d’équipement est aussi notable. Le groupe d'industries le plus important au Canada est celui des industries métallurgiques et des produits métalliques. Ce groupe d’industries représente environ (moyenne 1979-1981) 38,7% de la production manufacturière, 39,8% de la valeur ajoutée de ce secteur, 39,2% des emplois et 36,3% des investissements en machinerie et équipement. Toutefois, en termes de production, l’importance de ce groupe d’industries est moindre au Canada que dans le reste du groupe des sept (voir tableau 3). Le second groupe en importance est celui du papier, pâte à papier et imprimerie (valeur ajoutée 14,3% ; emploi 12,7% ; immobilisations 20,8%). Il est suivi de près par le groupe des industries des aliments, boissons et tabacs (valeur ajoutée 13,9% ; emploi 13,1%) et par le groupe des produits chimiques (valeur ajoutée 13,6% ; emploi 9,3%).

Enfin, en comparaison des autres pays du groupe des sept, le Canada est le pays dont le degré d’ouverture sur l’extérieur est le plus élevé. En 1980, les exportations totales représentaient 29,2% du PIB. Les exportations de marchandises 25,6% (1965 : 15,6%) en comparaison de 18,7% et 16,5% respectivement pour la moyenne des sept principaux pays de l’OCDE.

- L’essor des années 60

La modestie relative du secteur industriel canadien (surtout manufacturier) et les nombreuses zones d’ombre sur lesquelles nous reviendrons plus loin ne doivent pas nous amener à sous-estimer l’« effort » d’industrialisation de l’après-guerre et le caractère soutenu de la croissance économique au Canada jusqu’au milieu de la décennie 70.

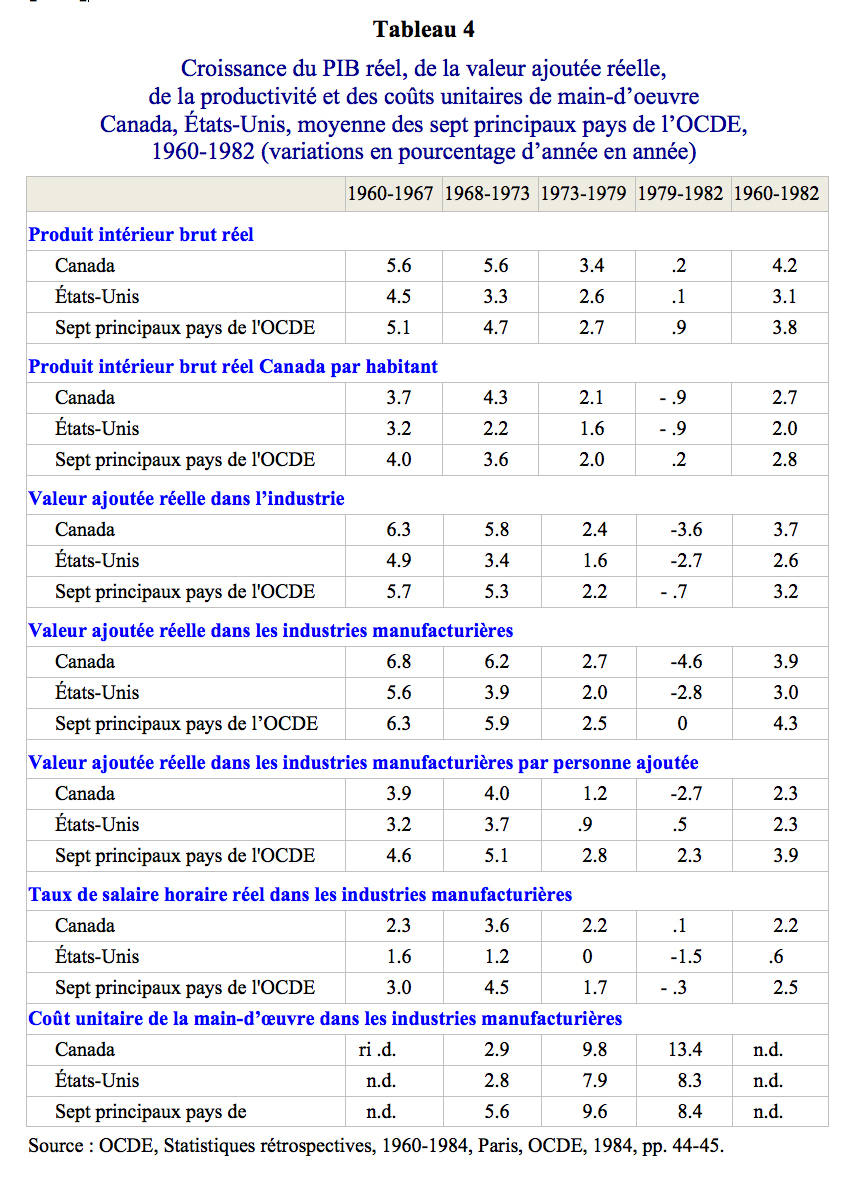

De 1960 à 1967, le taux de croissance moyen du PIB (en termes réels) fut en moyenne de 5,6% par an. Le taux de croissance du PIB fut durant la même période de 4,5% aux États-Unis et de 5,1%, en moyenne pour le groupe des sept de l'OCDE. De 1968 à 1973, le rythme de croissance de la production se maintient au même taux alors qu’il ne fut que de 3,3% aux États-Unis et de 4,3% pour les sept principaux pays de l’OCDE (voir tableau 4). La performance du secteur industriel est encore plus notable. Pour chacune des deux périodes, le taux de croissance de la valeur ajoutée réelle fut, respectivement, de 6,3% et 5,8% dans l’industrie et de 6,8% et de 6,2% dans l’industrie manufacturière. Sur les deux périodes [164] les taux de croissance de la production industrielle furent de 4,9% et de 3,4% pour les États-Unis et de 5,6% et 3,9% pour les sept principaux pays de l’OCDE. Les taux de croissance du secteur manufacturier furent respectivement de 5,6% et de 3,4% pour les États-Unis et de 6,3% et 5,9% pour le groupe des 7. Légèrement inférieur à la moyenne des sept principaux pays de l’OCDE, le taux de croissance de la valeur ajoutée réelle par personne occupée fut néanmoins supérieur aux valeurs observées aux États-Unis (voir tableau 4).

Tableau 3

Production, valeur ajoutée, emploi et investissements

dans l’industrie manufacturière, Canada, 1979-1981

(répartition procentuelle moyenne, 1979-1981)

Source: OCDE, Statistiques des structures industrielles, Paris, OCDE, 1984, pp. 12-21.

Le commerce extérieur a également connu un rythme de croissance soutenu durant les années 60. Il se ralentira toutefois au tournant des années 70. De 1960 à 1968, le taux de croissance annuel moyen des exportations fut en termes réels de 10,1% pour le Canada, 8,1% pour le groupe des sept et de 5,7% pour les États-Unis. Les taux de croissance des importations furent respectivement 3,5%, 8,9% et 9,5%.De 1968 à 1973, les taux annuels de croissance des exportations furent de 3,2%, 9,8% et 8,9% et ceux des importations, de 10,1%, 10,4% et 7,2% [4], respectivement pour le Canada, les 7 et les États-Unis. Les données sectorielles indiquent que, de 1968 à 1973, les taux de croissance furent les suivants par ordre décroissant : véhicules automobiles et pièces, 13,7% ;

[165]

Tableau 4

Croissance du PIB réel, de la valeur ajoutée réelle,

de la productivité et des coûts unitaires de main-d’oeuvre

Canada, États-Unis, moyenne des sept principaux pays de l’OCDE,

1960-1982 (variations en pourcentage d’année en année)

Source : OCDE, Statistiques rétrospectives, 1960-1984, Paris, OCDE, 1984, pp. 44-45.

[166]

produits finis, 11,2% ; matières premières non agricoles, 9,4% (pétrole 20,1%) et produits agricoles, 6,1%. Le commerce extérieur a joué dans les années 60, un rôle de locomotive de la croissance économique canadienne. Il est d’ailleurs significatif de constater que si la part des États-Unis dans le commerce mondial est allée en décroissant (1950, 27% ; 1980, 10%), celle du Canada a légèrement cru au tournant des années 60 pour se stabiliser par la suite. Il faudra attendre la décennie 70 pour constater un recul prononcé du Canada sur les marchés mondiaux : 1955, 4,7% ; 1968, 5,4% ; 1970, 5,1% ; 1975, 3,7% ; 1980, 3,2% ; 1982, 3,6%.

Locomotive de la croissance, le commerce extérieur reflète également le développement industriel du Canada. Comme le note le Conseil économique du Canada [5], l’image traditionnelle d'un pays exportateur de produits primaires et semi-transformés et importateur de produits finis, de biens d’équipement en particulier, s’est un peu modifiée avec le temps. En 1960, les produits finis (non comestibles) ne représentaient que 7,8% du total des exportations canadiennes (automobile 1,3%) alors que la part des aliments, fourrages, boissons et tabacs s’élevait à 18,8%, celle des matières brutes non comestibles à 21,2% et celle des demi-produits non comestibles à 51,9%. En 1970, la part des produits finis était de 33,8% (automobile 21,3%) et celle des trois autres groupes respectivement de 11,4%, 18,8% et 35,8%. Sur le plan des importations, le Canada demeure toutefois largement dépendant de l’étranger pour les produits finis qui représentaient en 1960, 50,4% des importations et 62,8% en 1970. L'augmentation est surtout imputable au pacte de l’automobile mais il convient de noter que les importations de machines et équipements maintiennent leur part à 30% des importations. Depuis 1980, cependant, il faut noter un plafonnement voir un renversement de tendance. Les difficultés de l’industrie canadienne n’y sont pas étrangères. Ces quelques données nous permettent donc d’affirmer que sans aller jusqu’à parler de miracle économique, l’économie canadienne et son secteur industriel ont connu un rythme de développement qui place dorénavant le Canada parmi les toutes premières puissances industrielles.

- De la croissance à la crise...

Les premiers signes de ralentissement de la croissance et les premiers problèmes de l’économie canadienne vont commencer à apparaître au début de la décennie 70 : tarissement graduel des flux d’investissement US, concurrence plus vive des NPI et des pays producteurs de ressources, hausse des coûts de production, persistance du chômage et de l’inflation, etc. Néanmoins, dans la foulée de la croissance des années 60 et aussi à cause des politiques macroéconomiques keynésiennes renforcées et des politiques plus nationalistes, plus protectionnistes aussi, l’économie et la production vont retrouver après la récession de 1970, leur rythme de croissance des années 60. Cela entretiendra d’ailleurs l’illusion que la poursuite du modèle d'accumulation d’après guerre et le retour à la croissance des années 60. Cela entretiendra d’ailleurs l'illusion que la pour-

[167]

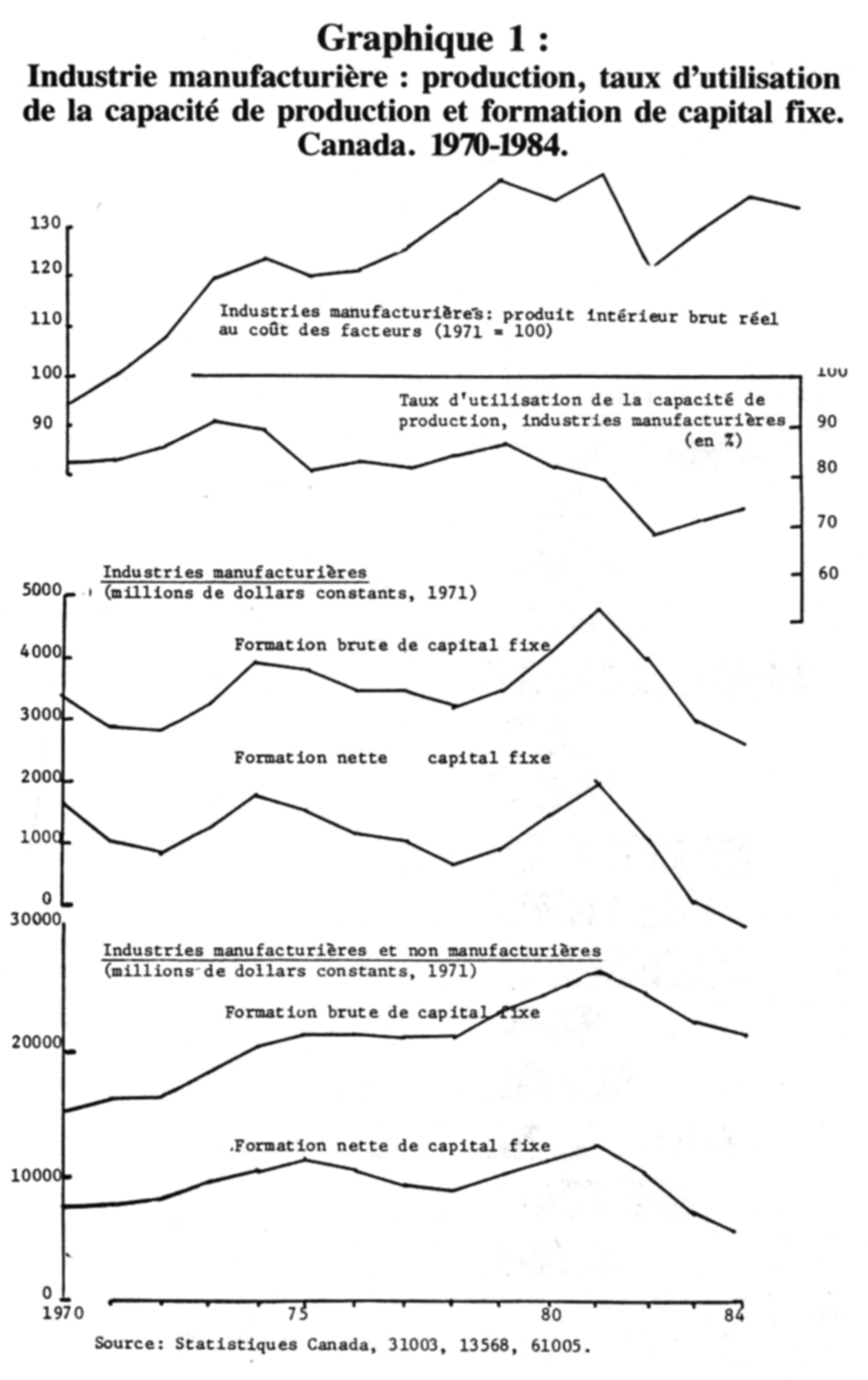

Graphique 1 :

Industrie manufacturière : production, taux d’utilisation de la capacité de production

et formation de capital fixe. Canada. 1970-1984.

Source : Statistiques Canada, 31003, 13568, 61005.

[168]

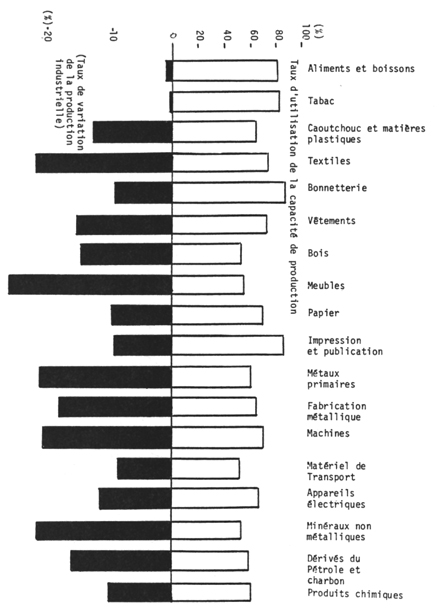

Graphique 2

Industrie manufacturière : taux d’utilisation de la capacité de production

et variation de la production par secteur. Canada 1982.

Source : Stat. Can. 31003. Taux d'utilisation de la capacité dans les industries manufacturières au Canada.

[169]

suite du modèle d’accumulation d’après guerre et le retour à la croissance équilibrée étaient possibles. Quant aux « problèmes », on n’a pas vu alors les indices des faiblesses structurelles de l’économie canadienne et encore moins les signes avant-coureurs d’une crise profonde. Il faudra attendre le point de retournement que constituera la récession de 1974-1975 et, surtout, la fracture de 1980, pour voir apparaître le changement d’attitude des autorités dont nous faisions état plus haut. Nous y reviendrons. Constatons tout d’abord les faits.

Le graphique 1 rapporte l’évolution du PNB et de la production manufacturière ainsi que le taux d’utilisation de la capacité de production depuis 1970. Il montre le retournement de conjoncture à partir de 1974 et la dégradation de la conjoncture depuis lors.

De 1973 à 1979, le taux de croissance annuel moyen du PIB réel fut de 3,4% (1960-1973, 5,6%). Il tombera à 2% de 1979 à 1982. Ces taux demeurent malgré tout comparables, voire supérieurs à ceux qu’ont connus les autres pays du groupe des sept durant cette période. En 1982 cependant, année de récession majeure, le PNB connaît sa pire performance, avec une chute de 4,4%. Depuis lors, la reprise est fort modeste en comparaison du recul cumulé de la production depuis 1980. Le taux de croissance du PNB fut de 2,6% en 1983 et le taux estimé est de 4,5% pour 1984.

Plus significatif toutefois est le recul du secteur industriel. Tous les secteurs de l’économie ont été affectés par la crise, le secteur des services y compris. Fait nouveau, la production de ce secteur connaîtra même une baisse nette de -1,6% en 1982. Mais, c’est le secteur producteur de biens qui marque surtout le coup. La production du secteur industriel s’est accru en moyenne de 2,4% par an de 1973 à 1979 pour baisser de -3,6% de 1979 à 1982. La production manufacturière montre durant ces deux périodes des taux de variations de +2,7% et -4,6%. Les chiffres pour cette dernière période prennent plus de relief lorsqu’on constate qu’il s’agit de la pire performance des sept pays de l’OCDE (industrie : OCDE [6] -7%, États-Unis -2,7% ; industrie manufacturière : OCDE [7] 0% ; États-Unis -2,8%). En 1982, la production du secteur manufacturier chute de -12,1%, celle du secteur minier de -12,0% et celle de la construction de-10,9%. L’ensemble des secteurs producteurs de biens connaîtra cette année-là une baisse de production de -9,9%. Il faut aussi souligner que les industries de biens durables furent beaucoup plus touchées par les récessions successives de 1980 et 1982 que les industries de biens non durables, et les industries lourdes davantage que les industries légères. Les industries les plus affectées furent les suivantes : matériel de transport (capacité de production utilisée (T) en 1982 ; 52%), produits des minéraux non métalliques (T : 51,2%), métaux primaires (T : 56,3%), produits chimiques (T : 58,8%), fabrications métalliques (T : 62,7%) [8]. Le graphique 2 montre par secteur, les variations de production et le degré de sous utilisation des capacités de production.

Une analyse du comportement cyclique de la production et des principaux indicateurs économiques depuis 1970 nous permet de voir une [170] très nette dégradation de la conjoncture, cycle après cycle. Les récessions ont été de plus en plus profondes et de plus en plus rapprochées alors que les périodes d’expansion, courtes et molles, n’ont guère permis à l’économie et au secteur industriel en particulier d’acquérir le rythme de croissance soutenu nécessaire pour atteindre la pleine capacité de production. Les graphiques 3 et 4 sont à cet égard significatifs.

Quatre indicateurs ont été retenus ; deux indicateurs macroéconomiques, le taux de chômage et le taux de variation du PNB en termes réels, et deux indicateurs manufacturiers, le taux d’utilisation de la capacité de production et le taux d’accroissement du capital fixe. Les données sont rapportées sur une base cyclique. Le comportement des quatre indicateurs reflète la dégradation conjoncturelle dont nous faisions état plus haut. Des quatre, le taux d’accroissement du capital fixe est toutefois celui dont le recul est le moins prononcé. La lenteur de la reprise de 1983-1984 peut également être observée [9] et ceci, en dépit des mesures gouvernementales prises depuis le budget d’avril 1983, de la vigueur de la reprise américaine et de la situation financière nettement améliorée des entreprises. Un phénomène sans précédent dans l'après guerre doit d’ailleurs être noté et nous y reviendrons : le stock net de capital fixe va baisser dans le secteur manufacturier en termes réels en 1984. C’est la première fois qu’en période de reprise économique, l’investissement marque autant de signes de faiblesse au Canada. Le phénomène est d’autant plus significatif qu’aux États-Unis, celui-ci connaît une reprise non négligeable.

Enfin, les différents indicateurs de la productivité montrent au Canada comme ailleurs, une décroissance prononcée de la productivité durant la décennie 70 et un taux négatif entre 1979 et 1982. Ils montrent aussi que sur ce plan, la performance canadienne est bien inférieure à celle des autres pays du groupe des « sept ». De 1966 à 1973, la productivité a cru au Canada de 2,5% par an en moyenne et de 0,6% de 1979 à 1978. Elle a décru de -1% de 1979 à 1983. Les taux furent pour les 7 principaux pays de 3,9% de 1966 à 1973, de 1,4% de 1974 à 1978 et de 1,2% de 1979 à 1982. Depuis 1983, on peut noter une reprise de la productivité au Canada.

Cette perte d’« efficacité » de l’économie canadienne n’est sans doute pas attribuable à un seul facteur. Plusieurs explications ont pu être avancées sans être concluantes cependant [10]. Le graphique 5 permet à tout le moins de faire ressortir le rapport qui existe entre le recul de la productivité et la sous-utilisation de la capacité de production.

En effet, en comparaison des autres pays, l'investissement a connu au Canada quoique ce soit contrasté selon les secteurs, un rythme de croissance relativement vigoureux jusqu’à la rupture de 1982-1983 (voir tableau 5). L’évolution de l’investissement contraste avec celle de l’emploi et de la production. Le graphique 5 donne l’évolution en indice de la production, de l'emploi et du capital fixe (en termes réels) dans le secteur manufacturier. Contrairement à l'indice de la production dont le point de retournement se situe aux alentours de 1974-1975, l’indice du nombre d’employé(e)s dans le secteur manufactu-

[171]

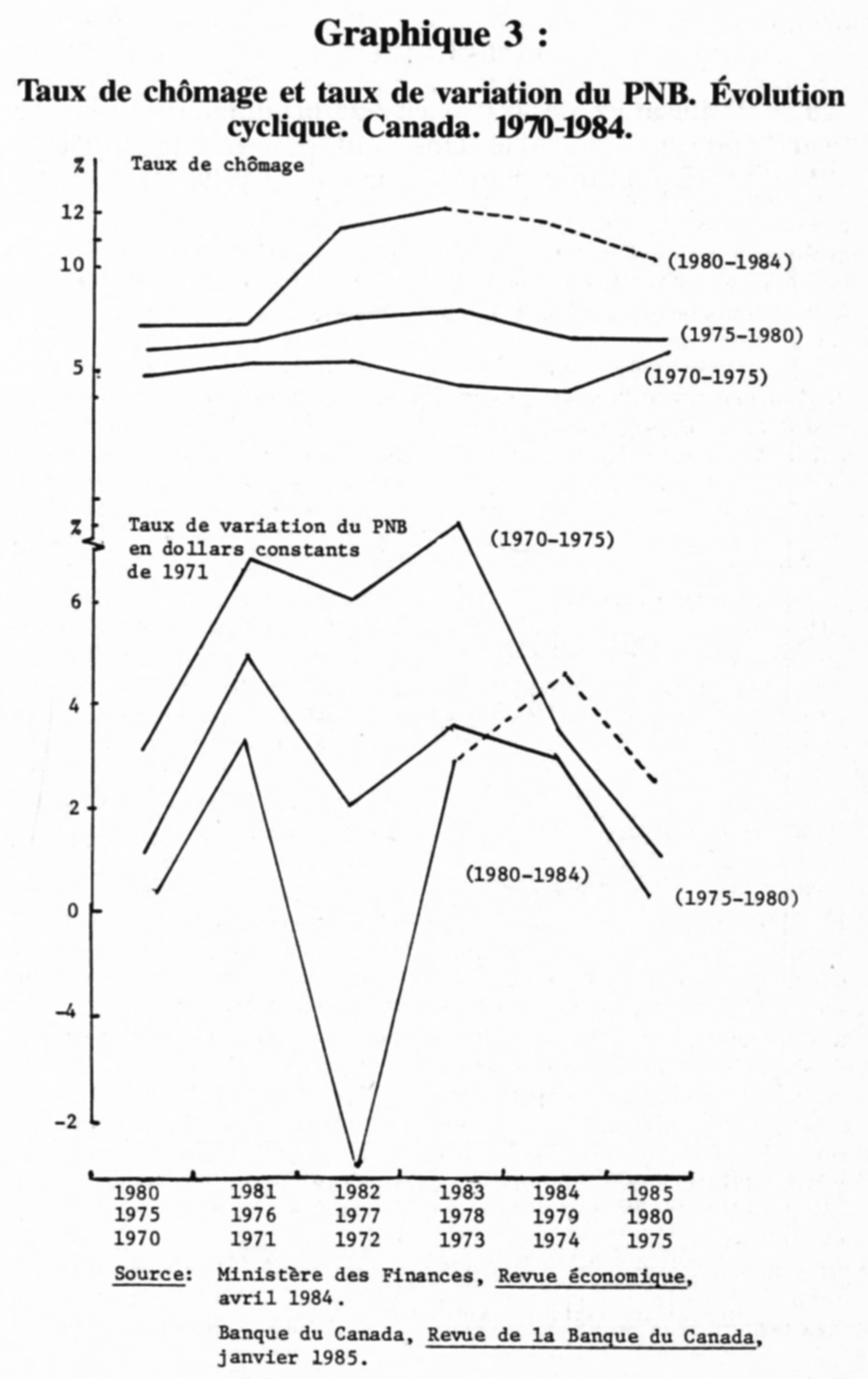

Graphique 3.

Taux de chômage et taux de variation du PNB. Évolution

cyclique. Canada. 1970-1984.

Source : Ministère des Finances, Revue économique, avril 1984.

Banque du Canada, Revue de la Banque du Canada, janvier 1985.

[172]

Graphique 4.

Taux d’utilisation de la capacité de production et taux de

variation du capital fixe dans l’industrie manufacturière.

Évolution cyclique Canada. 1970-1984.

1. Formation brute de capital fixe/stock brut de capital fixe, dollars 1971.

Source : Statistique Canada, 31003, 13568.

[173]

rier montre des signes de plafonnement dès le tournant des années 70 alors que l'indice du capital fixe continue de son côté d’augmenter, quoiqu’à un rythme décroissant, jusqu’en 1981.

Le plafonnement de la croissance de l’emploi confirme d’une certaine façon la tendance historique à la baisse du secteur industriel comme secteur créateur d’emploi. L’orientation du capital fixe vers les secteurs d’amont et les secteurs lourds à forte intensité capitalistique et les difficultés des secteurs intensifs en main-d’oeuvre, les investissements de rationalisation, de modernisation de l’appareil productif, etc. sont entre autres facteurs venus renforcer cette tendance. Reflétant l’évolution divergente du capital fixe et de l’emploi, le ratio capital/emploi (K/L), indicateur de l’intensité capitalistique, a connu un rythme de croissance soutenu et plus particulièrement depuis 1976, année qui marque un changement de rythme. La substitution capital/travail n’a pas été compensée par le relai du tertiaire et l’émergence de nouvelles industries polarisantes, d’où son impact négatif sur le chômage.

La production n’a pas non plus suivi la croissance du capital fixe. La faiblesse de la demande, l’accumulation du capital et le recul de la production domestique sur les marchés intérieurs face à la concurrence expliquent d’un côté l'écart croissant entre la production effective et la production potentielle de cycle en cycle et de l’autre, la stabilisation du rythme de croissance puis la décroissance de la productivité apparente du capital fixe estimée par le ratio de la production au capital (Y/K).

Par décomposition élémentaire, l’évolution de l’intensité capitalistique (K/L) et de la productivité apparente du capital (Y/K) déterminent celle de la productivité de la main-d’oeuvre (Y/L) mesurée par rapport à l’emploi ou aux heures travaillées. Une conclusion se dégage. Le déclin graduel de la croissance de la productivité du capital a enrayé l’augmentation de l'intensité capitalistique. La chute de la productivité suit la dégradation de la conjoncture et la tendance à la baisse dans l'utilisation des capacités de production. Baisse de rentabilité du capital et situation de suraccumulation suivront ces tendances de fond négatives.

II. La crise d’un modèle de développement

- Développement et contrainte extérieure

En raison du caractère extraverti de son modèle de développement, l’économie canadienne a toujours été plus sensible que les autres économies du groupe des 7 à l’évolution de la conjoncture internationale, aux exigences de spécialisation, de compétitivité et de flexibilité qu'impose la contrainte internationale ou encore aux effets de dépendance qu’entraîne f étroitesse de ses relations avec les États-Unis. Par certains aspects de son modèle, l’économie canadienne n’est pas sans rappeler le modèle de développement qu’on peut retrouver dans

[174]

Graphique 5.

Industrie manufacturière : production, stock de capital,

emploi et productivité, Canada, 1960-1984.

Source : Statistique Canada, 31003, 13468, 61005.

[175]

les nouveaux pays industrialisés, avec ses lignes de faiblesse, ses contraintes, etc., du moins le modèle que Lipietz qualifie de « fordisme périphérique » [11]. La stabilisation conjoncturelle a toujours été plus difficile que dans les autres économies du Centre. La contrainte extérieure a, en outre, a toujours fait que les velléités interventionnistes ont été contradictoires. Et, si le plein emploi a pu être une variable objective, souhaitée certes, de la politique économique, celle-ci a toujours été sacrifiée sur l’autel de la compétitivité. Avec les années, la contrainte extérieure a balisé davantage encore le développement économique du Canada et la conduite des politiques.

Le Canada n’a pas fait exception. L’économie canadienne est devenue comme les autres économies plus ouverte sur l’extérieur. Témoin de cette tendance, la part des exportations dans la dépense nationale brute est passée de 17% qu’elle était, environ, en moyenne, dans la décennie 50, à 24% en 1970, puis à 24,9% en 1982 et à 26,3% en 1983. La part des importations est, de son côté, passée de 20% qu’elle était durant les années 50 à 23,3% en 1970, à 27,3% en 1980 et à 26,8% en 1983. Moins que tout autre secteur, le secteur industriel n’échappe pas à cette tendance qui s’inscrit dans un processus plus large de mondialisation des échanges. Ainsi, le tableau 6 nous permet-il de constater que le taux de pénétration des importations mesuré par le ratio des importations au marché domestique apparent est passé dans le secteur manufacturier de 25,5% en moyenne de 1966 à 1973 à 31,6% en 1981. Le taux d’exportation mesuré par le ratio des exportations aux expéditions est passé, parallèlement, de 24,3% à 30,0%.

Plus ouverte sur l’extérieur, l’économie canadienne est devenue, par le fait même, plus sensible à la contrainte extérieure, plus fragile aussi en raison de ses nombreuses lignes de faiblesse. Il ne convient pas d’exagérer outre mesure le rôle que peut jouer la conjoncture mondiale dans la dégradation de la situation économique au Canada. Plus souvent qu’à son tour, la crise mondiale, comme la crise inflationniste, a servi de bouc-émissaire que ce soit pour justifier les carences de la politique ou pour justifier la voie néolibérale préconisée. Force est de constater cependant que l’économie canadienne a été plus durement touchée que d’autres économies industrielles en raison de son extraversion et des faiblesses structurelles de sa base industrielle par le retournement de la conjoncture mondiale, la restructuration de l'économie états-unienne et les pressions de la concurrence internationale.

On constate, en effet, trois dimensions à la crise.

- Le retour de manivelle

Premièrement, le resserrement et l’instabilité des marchés mondiaux ont durement affecté le secteur extérieur canadien.

Comme le montrent les données du tableau 5, il y a eu, de manière classique pourrait-on dire, un effet de transmission par les variations de la demande extérieure. Cet effet est aujourd’hui d’autant plus fort que le secteur extérieur occupe une part grandissante dans l’économie et qu'il [176] joue, comme nous l'avions souligné, un rôle de locomotive de la croissance.

Jusqu'au début des années 70, l'économie canadienne a pu profiter de l'effet d’entraînement du commerce extérieur. Cet effet joue maintenant en sens inverse, accentué qu’il est par une certaine perte de compétitivité de l’industrie canadienne d'un côté (voir tableau 4) et par la conjoncture instable et déprimée des marchés de base de l’autre.

Comme le montre le tableau 6, quatre secteurs industriels ont un taux d’exportation très élevé, supérieur à 50%, soit : les secteurs de la machinerie, du matériel de transport, du papier, de la première transformation des métaux et un secteur dont le taux est proche de ce chiffre, le bois. Ces cinq secteurs représentaient en 1981, 38,6% de la production intérieure et 35,4% de l’emploi total. Trois secteurs ont un taux d'exportation compris entre 20% et 30%, ceux de la chimie, des produits électriques et des industries manufacturières diverses. Douze secteurs sont essentiellement orientés vers le marché intérieur. Leur taux d'exportation est inférieur à 20%. Il s’agit des secteurs des aliments et boissons (12,6%), du tabac (0,7%), des caoutchoucs et plastiques (1,7%), du vêtement (6,5%), du mobilier (10,6%), de l'impression (3,3%), de la métallurgie (7,3%), des minéraux non métalliques (10,6%) et des produits du pétrole et du charbon (8,9%).

Le tableau nous donne aussi le taux d’autosuffisance de l’industrie canadienne. Mesuré par le ratio des expéditions au marché intérieur appa-

Tableau 5.

Dépense nationale brute en dollars constants de 1971

1974-1984 (Variation en %)

[177]

rent, le taux peut être considéré comme un indicateur de la performance interne de l’industrie. Les données montrent que, de 1966 à 1981, 9 secteurs ont vu leur taux d’autosuffisance décroître : le matériel de transport, les industries diverses, les produits électriques, la première transformation des métaux, le cuir, le tricot, les textiles, les vêtements et le tabac ; 5, rester stables : la machinerie, les minéraux non métalliques, l’impression et la publication, le mobilier et les accessoires, les aliments et les boissons ; et 6, croître : la chimie et les produits chimiques, le caoutchouc et les produits plastiques, la métallurgie, le papier et les industries connexes, le bois, le pétrole et le charbon.

Il ressort de ces données que si le commerce extérieur demeure largement tributaire pour ses exportations des produits de base et des produits semi-finis et pour ses importations, des produits finis, la performance extérieure et la croissance des exportations reposent sur un nombre limité de secteurs. Le resserrement des marchés extérieurs et l’instabilité des produits de base ont donc eu un effet d’autant plus prononcé sur l’ensemble de l’économie que le secteur extérieur joue un rôle de plus en plus déterminant dans la croissance et que la performance des principaux secteurs exportateurs n'a pas permis de compenser par un effort et des possibilités d’exportations accrues la faiblesse de la demande intérieure et l’effritement de l'assise industrielle traditionnelle sous le coup de butoir de la concurrence.

La perte de compétitivité de l’industrie canadienne a particulièrement affecté un secteur industriel exportateur sensible aux écarts de prix et à la concurrence qui règne sur les marchés de base et de produits intermédiaires. Le recul de la part du Canada sur les marchés mondiaux tout au long de la décennie 70, sa stabilisation, puis sa consolidation depuis 1983, grâce notamment à la dépréciation du dollar et aux nouvelles politiques commerciales, montrent l'importance du lien qui existe entre le niveau des exportations et le niveau des prix relatifs des exportations par rapport à ceux des principaux concurrents. Un point demeure central néanmoins. À court terme, l’évolution des prix intérieurs, des salaires ou du taux de change peut exercer une influence dans le maintien ou la conquête des marchés extérieurs. À plus long terme, la position compétitive de l’industrie dépend de trois éléments : du niveau d’investissement, de la consolidation et la création d’avantages comparatifs tant au niveau de l’appareil de production qu’en amont (recherche, formation et éducation, etc..) qu’en aval (réseau de commercialisation, distribution, etc..) et du degré de solidité et d’intégration des différents segments de production le long des filières et, par embranchement, des différentes filières entre elles [12]. Là se situent les enjeux de la crise actuelle et, de l’engagement actif de l'État à ces trois niveaux d’intervention dépendra le repositionnement du Canada dans l’espace mondial.

- Le prix d’une dépendance acceptée

Deuxièmement, l'économie canadienne a suivi l’économie état-unienne [178] dans la mouvance de la crise, jouant cependant pour cette dernière un rôle de tampon et subissant l’effet perturbateur de ses politiques de restructuration. Effet pervers, pourrait-on dire, de la complémentarité, mais, surtout effet d’une relation inégale de nature.

La part des États-Unis, avons-nous dit, dans le commerce du Canada s’est réduite durant les années 70. Ceci n’enlève rien au fait que, parallèlement à l’ouverture plus grande du Canada sur l’extérieur, les relations, qu’elles soient commerciales, financières ou technologiques, se sont resserrées, avec les États-Unis. Qui plus est, depuis le début des années 80, la part des États-Unis dans le commerce canadien a dépassé les niveaux les plus élevés de l'après-guerre. En volume le taux de croissance des exportations totales canadiennes a été de 2,8% en 1981, de 0,1% en 1982 et de 9,6% en 1983. Le taux de croissance des exportations vers les États-Unis a été par contre de 8,2%, 3,3% et 16,6% pour chacune de ces années. La part des exportations vers les États-Unis dans le total des exportations est ainsi passée de 63% qu’elle était en 1980, à 66% en 1981, à 68% en 1982 et à 73% en 1983. Durant ces quatre années, la part des importations en provenance des États-Unis a suivi la même tendance à la hausse passant de 70% à 69%, puis à 71% et à 72%. Par la force des choses, l’économie canadienne voit donc les exigences de complémentarité qui l'unissent avec les États-Unis renforcées et sa conjoncture nationale plus liée que jamais à celle des États-Unis par son commerce et les rapports privilégiés qui unissent les filiales aux sociétés mères [13].

L'imbrication étroite des relations entre le Canada et les États-Unis a également une autre conséquence. Inégales de nature, ces relations ont des effets extrêmement perturbateurs sur l’économie nationale en période de restructuration. Comme l’a montré le Conseil des sciences à propos des transferts technologiques [14], les liens de dépendance qui existent affaiblissent considérablement la capacité de réponse de l'économie nationale à la crise.

Les stratégies de restructuration et de redéploiement des multinationales étrangères jouent à l’encontre du développement national et plus encore lorsque les avantages recherchés, que ce soit en termes de marché ou de coût, ne sont plus rencontrés. Le renversement des flux de capitaux, les fermetures d'usine, le rachat de compagnies canadiennes ou encore les pressions de tous ordres exercées pour intégrer l’économie canadienne à un marché commun avec les États-Unis constituent quelques-uns des traits caractéristiques de ce phénomène.

Tout aussi perturbateur est l'effet asymétrique produit par les politiques de régulation dans un espace mondial hiérarchisé. Déjà analysé, il y a plusieurs années à propos de la régulation monétaire à l’époque de l’étalon-or par A. Bloomfield et R. Triffin, cet effet joue dans le sens des flux financiers et commerciaux. Il y a, de manière cumulative, renforcement des déséquilibres et perte d'autonomie politique. Rappelons à titre d’exemple, l'arbitrage contraint de la politique monétaire en faveur du taux de change au détriment de l’équilibre intérieur et l’alignement des taux d’intérêts canadiens sur les taux d'intérêt américain qui en a suivi. Cet alignement [179] a alourdi le fardeau de la dette extérieure, relevé de plusieurs points le taux de chômage et placé l’économie canadienne dans une situation de dépendance vis-à-vis des mouvements de capitaux spéculatifs.

- Importations et désindustrialisation

Troisième dimension de la crise, si l’économie canadienne a vu ses difficultés accrues par la transmission des conjonctures et par sa position d’associée mineure des États-Unis, elle a aussi été, ces dernières années, durement affectée par la pénétration des importations sur le marché domestique. C’est d’ailleurs surtout à ce niveau que se situe le débat sur les difficultés d’adaptation de l’industrie canadienne entre le Conseil des sciences du Canada et le Conseil économique du Canada. Un retour sur le tableau 6 nous permet de fixer les contours du problème.

Trois secteurs industriels ont un taux d’importation supérieur à 50%, soit : ceux de la machinerie, du matériel de transport, et des industries diverses. Cinq secteurs se concentrent par contre entre 30% et 50%, soit : ceux des produits électriques, de la première transformation des métaux, du cuir, de la chimie et du tricot et deux autres 20% et 30%, ceux des textiles et du caoutchouc. Dix secteurs ont un taux inférieur à 20%. Il s’agit des aliments et boissons (9,0%), du tabac (1,7%), du vêtement (13,7%), du bois (11,2%), du mobilier (12,6%), du papier (11,4%), de l'impression (14,4%), de la métallurgie (15,1%), des minéraux non métalliques (18,6%) et des produits du pétrole et du charbon (3,9%).

Nous retrouvons derrière les difficultés de l'industrie canadienne sur ses propres marchés les problèmes de compétitivité déjà évoqués. Elles révèlent aussi, comme le confirment les données du tableau 6, la dualité de l’économie canadienne et les exigences contradictoires de l’autonomie industrielle et de la spécialisation.

L’économie canadienne est une économie extrêmement polarisée, dualisée entre d'un côté, un secteur traditionnel, à forte intensité de main-d’oeuvre, souvent peu compétitif, peu dynamique sur le plan des investissements et essentiellement tourné vers le marché intérieur et de l’autre, un secteur d'amont, lourd, très capitalistique, orienté vers l’extérieur et, disons-le, mal intégré au reste de l’économie. Les marchés sont aussi très polarisés entre d'un côté, des industries pratiquement monopolistiques, bien appuyées par l’État, créatrice de la plus grande part de la valeur ajoutée et de l’autre, le multitude des PME, au taux de faillite parmi les plus élevés des pays industrialisés, marginalisées, soumises aux contraintes de la sous-traitance mais, et c’est particulièrement le cas depuis dix ans [15], créatrices directes de la majorité des emplois. Cette description exagère sans doute la réalité mais néanmoins, la polarisation sur les marchés et la dualisation de la structure industrielle constitue un trait de l’économie canadienne que ne sont pas parvenus à estomper le temps et les politiques industrielles. Polarisation et dualité de

[180]

Tableau 6

Taux d’exportation, taux de pénétration des importations et degré d’autosuffisance

des principaux secteurs manufacturiers canadiens — 1966-1981 (en %)

1. Importations/consommation apparente (expéditions t importations - exportations.

2. Exportations/expéditions.

3. Degré d'autosuffisance : (expéditions/consommation apparente).

Source : Affaires Extérieures, Une étude de la politique commerciale canadienne, Ottawa, 1983, pp. 30 et suivantes.

Note : Le degré d'autosuffisance est donné entre parenthèses. Le tableau n'a pas retenu les industries dont les taux de pénétration et d'exportation étaient inférieur à 20%.

[181]

l'économie se sont accentuées sous les pressions de la concurrence internationale.

Le niveau élevé des importations s’explique en partie par les faiblesses de l'industrie canadienne dans des secteurs comme ceux de la machinerie, du matériel de transport ou des biens d’équipement et par les biens commerciaux internes des multinationales tant américaines que canadiennes, n’oublions pas ces dernières. Le tableau 6 fait néanmoins surtout ressortir un point : les exportations reposent sur un nombre restreint de secteurs et d’industries (les écarts entre les taux sectoriels d’exportation sont grands) alors que les importations, au contraire, sont plus réparties entre les différents secteurs. De manière générale, c’est l’ensemble des industries qui sont affectées par les importations. Le seul cas d’exception, et il est notable, c’est celui du secteur des aliments et des boissons qui a su préserver ses positions sur les marchés domestiques. De plus, favorisées en cela par les accords du GATT, les importations on cru un peu plus rapidement ces dernières années que les exportations, et ceci dans la plupart des secteurs. Les données globales et les moyennes sont trompeuses. Les différences sont marquées entre les exportations et les importations et plus que jamais la concurrence extérieure vient révéler la fragilité de l’assise industrielle domestique et la dualité de l’économie, ce qui n’est pas sans conséquence sur les emplois tant créés que perdus. Rien n’indique que cette tendance va s’inverser. La structure industrielle canadienne bascule vers les secteurs d’amont, exportateurs et très intensifs en capital. Les flux d’investissements confirment cette tendance.

En termes réels (dollars 1971) et sur la base de l’année 1970, l’indice du stock de capital fixe était, en 1982, par ordre décroissant pour les dix premiers secteurs : produits chimiques, 277 ; dérivées du pétrole, 201,2 ; caoutchouc et plastique, 195 ; machines, bois 194 ; matériel de transport, 183 ; appareils électriques, 162 ; métaux primaires, 155 ; aliments et boissons, 152 et minéraux non métalliques, 151. Au bas de l’échelle, nous retrouvons les vêtements, 108 ; la bonneterie, 114 ; le pétrole, 115 ; le cuir, 121 et le tabac, 124 [16].

Le tableau 6 constate donc l’échec d’une politique industrielle qui n’est guère parvenue à renforcer l’intégration des secteurs industriels les uns aux autres, à consolider la base industrielle et à concilier les exigences contradictoires d’un modèle extraverti certes mais aussi, dont l’assise domestique est importante. Rappelons qu'un secteur essentiellement intraverti comme peut l’être celui des aliments et des boissons occupe à lui seul 13% des emplois manufacturiers. Le problème de la désindustrialisation ne peut donc être réduit au seul problème de la compétitivité ni le débat sur la politique industrielle à un choix binaire entre développement autocentré et développement extraverti, entre protection et ouverture, etc.. La politique industrielle doit apporter une réponse tout autant aux problèmes de compétitivité doux souffre l’industrie canadienne qu’aux problèmes d’intégration de sa matrice industrielle et aux problèmes de dépendance vis-à-vis des États-Unis.

[182]

III. La politique économique canadienne, 1980-1984

La crise, avons-nous dit plus haut, n'a pas seulement révélé la fragilité du modèle de développement industriel canadien. Elle révèle aussi les limites des politiques passées et fixe la voie du changement dans la double direction de la restructuration et de la relance de l'accumulation du capital en fonction des exigences de la contrainte extérieure.

- La politique économique canadienne :

la voie libérale.

Les faiblesses structurelles de l’économie canadienne ont toujours constitué une source de préoccupation pour les autorités. Mais, témoignant d’une aversion avouée pour les politiques de gestion de l’offre et, de manière générale, pour toute forme d'interventionnisme dans l’économie [17], le gouvernement fédéral s’est plutôt évertué à maintenir une attitude de compromis entre un laisser-faire de principe et un interventionnisme de nécessité.

Sur le plan du développement industriel et, ne l’oublions pas, du développement régional, cette prédisposition a fait que la politique économique, en dehors de certains grands objectifs généraux, est demeurée sans grande cohérence d’ensemble, sans grande direction non plus. En l’absence d'une stratégie de développement et en l'absence de volontarisme de la part du gouvernement fédéral, les politiques industrielles, commerciales, régionales, etc. ont davantage eu pour objet d'encadrer, de corriger et de réguler le développement qu'elles n’ont cherché à le diriger. Dans les faits, ceci s'est traduit par une mosaïque de programmes de transfert, de mesures fiscales, de réglementations, d’accords industriels négociés avec les États-Unis et les provinces, etc. dont les effets, pour bénéfiques qu'ils furent malgré tout, n'en restèrent pas moins insuffisants comme le prouvera la montée des tensions politiques et économiques et les difficultés économiques durant la décennie 70. En fait, jusqu'au début de cette décennie, la conviction profonde était que la voie suivie était encore la meilleure pour permettre l'élévation du niveau de vie, le nivellement des disparités régionales, le développement industriel, etc.. La croissance et le développement rapide du pays étaient encore les meilleurs atouts de la politique.

Dès le début de la décennie 70, cette approche montrera ses insuffisances. La montée des déséquilibres de la croissance (inflation, chômage, etc.), d’un côté, et la montée des problèmes structurels, de l’autre, (disparités régionales, difficultés de l’industrie du vêtement, de la chaussure, de l'industrie aéronautique, tension avec les États-Unis, etc.) contraindront le gouvernement fédéral à adopter des mesures plus défensives, (quotas), plus nationalistes (nationalisations de Canadair et de Havilland, création de la corporation de développement du Canada, création de F.I.R.A., etc.) et plus discrétionnaires sur la plan des politiques macroéconomiques. Les voies de la politique demeureront cependant dans ce premier temps en continuité avec le passé. Trois débats majeurs seront [183] pourtant lancés. Par nécessité... Et faute de pouvoir les éviter !

Le premier débat aura trait au rôle de coordination que peut jouer le gouvernement fédéral dans l'encadrement et l'orientation du développement économique, industriel et régional. Ce débat était posé tant sur le plan extérieur par les exigences d'autonomie nationale face aux États-Unis que sur le plan intérieur, par les exigences d'unité nationale. L'élection du P.Q. en 1976, la crise de l’énergie, la volonté de maintien des gouvernements provinciaux sur l'exploitation des ressources et le développement de la province, etc. viendront dans la deuxième partie de la décennie rendre le débat plus aigu, comme on le sait.

• Le deuxième débat portera, quant à lui, sur les politiques macroéconomiques de stabilisation, confrontées qu'elles seront à des arbitrages de moins en moins possibles entre équilibre interne et équilibre externe, entre chômage et inflation, entre équité sociale et accumulation du capital, etc.. Le débat tournera rapidement court. La forte poussée inflationniste de 1973-1975 conduira le gouvernement fédéral à opter, non sans hésitations ni divergences internes, pour la voie de l’austérité et de la discipline « par le bas » en automne 1975. Le gradualisme de l’approche, le maintien des programmes sociaux et l'acceptation du déficit budgétaire viendront cependant tempérer la rigueur des politiques macroéconomiques. Ces « filets protecteurs » permettront d'éviter que la naïveté des prétentions de cette approche à vouloir rétablir l’équilibre et la relance de la croissance en imposant à l’économie une médecine de cheval ne se transforme en cauchemar. Ils n'enlèveront rien au fait, comme nous le verrons plus loin, que les politiques suivies ont leur large part de responsabilité dans les difficultés de l’économie.

• La politique industrielle constituera l’enjeu d'un troisième débat. Le débat n'était pas en soi nouveau. Disons plutôt qu'il sera relancé au début des années 70 dans la foulée des débats entourant la souveraineté nationale et l'ouverture des frontières. L’idée d'une politique industrielle sera même formellement lancée par le ministre de l'industrie J. L. Pépin en 1971. Elle sera rapidement mise au rencart, pour des raisons qui tiennent tant aux pressions des milieux d’affaires qu’au peu d’empressement du cabinet Trudeau d'aller dans cette direction [18]. Par la suite, la polémique soulevée par le programme de lutte contre l’inflation et la question constitutionnelle viendra éclipser le débat des politiques industrielles. Pas tout à fait, puisque durant l’année 1978, seront prises par le gouvernement fédéral plusieurs initiatives qui prépareront le terrain du tournant politique de 1980. La publication du Livre Blanc, Le chemin vers l’avenir, les conférences provinciales fédérales des premiers ministres et des ministres de l’industrie, la mise sur pied en novembre de la Commission Blair-Carr sur les méga-projets, la constitution de 23 groupes sectoriels de travail où seront associés les milieux d’affaires et syndicaux, la création d'un comité des ministres chargés des questions économiques qui deviendra en novembre le comité chargé du développement économique (C.C.D.E.) dont le secrétariat sera confié à un Département [184] d’État, le D.E.D.E. *, les études confiées au ministère de l'Industrie et au Conseil économique sur les problèmes de compétitivité et d'adaptation de l'industrie, etc. constituent quelques-unes de ces initiatives.

- La stratégie de développement

du gouvernement fédéral, 1980-1984

Le contexte économique et politique tendu du début des années 1980 contraindra le gouvernement Trudeau, fraîchement réélu, à réorienter la politique économique dans une nouvelle direction, celle du renouveau et de la relance, pour reprendre les expressions officielles. On peut parler de virage politique majeur.

La « lutte contre l’inflation » demeurera, certes, une priorité gouvernementale, et la voie restrictive sera poursuivie, voire resserrée en 1981 et 1982. Mais, et c’est là que se situe le virage, la « gestion du changement prendra le pas dans l’ordre des priorités sur la lutte contre l’inflation, et les politiques de gestion de crise seront élargies aux politiques structurelles dont l’orientation sera définie par un document synthèse que l’on peut considérer comme l’exposé de politique du gouvernement, le développement économique du Canada dans les années 1980.

L'élaboration d'une nouvelle stratégie de développement a donné lieu à de nombreux débats au sein du cabinet, notamment entre le ministre de l'industrie Herb Gray et le ministre d'État au développement économique, le sénateur « Bud » Oison. Et, comme ce fut toujours le cas au sein du gouvernement fédéral, l’énoncé de politique économique sera le résultat d'un compromis politique minimal : document mi-chair mi-poisson, peu révélateur des moyens préconisés, rédigés à la hâte. Le développement économique du Canada dans les années 1980 ne ressemble en rien à la politique cadre qu’on pourrait attendre du gouvernement dans le contexte de crise que traverse l’économie canadienne. C’est une stratégie d'orientation et un outil de réflexion pour guider l’action gouvernementale, sans plus. Néanmoins, il s’agit d’un document dont il ne faut pas sous-estimer la portée, d'une part parce qu'il fixe les priorités gouvernementales en matière de développement industriel et régional, mais d’autre part aussi, parce que, dans l’esprit des recommandations de l’OCDE et des nouvelles théories de l'offre, il définit la voie libérale de l’ajustement positif que devra prendre la restructuration.

Deux grands principes directeurs viendront fixer l’action gouvernementale : l’alignement des politiques sur les « signaux du marché » et la revalorisation du secteur privé. Quant au nouveau modèle de développement économique proposé, il repose sur deux idées maîtresses : la première, de faire dorénavant du secteur extérieur et du secteur des ressources naturelles les deux piliers d’un nouveau développement économique et la seconde, d'intégrer plus étroitement que par le passé, développement industriel et développement régional, développement industriel et développement commercial. Précisons.

[185]

Le choix du secteur des ressources n’est guère surprenant. Ce secteur constitue d'une certaine façon l’épine dorsale du capitalisme canadien (avec le secteur minier). C'est aussi dans cette direction que bascule la production canadienne. Que le secteur d’exportation bénéficie également des faveurs gouvernementales n'a pas de quoi surprendre non plus. Les faits, dirait-on, imposent les choix politiques mais ne l’oublions pas, de la sorte, les politiques viendront en retour les renforcer comme nous l’avons déjà mentionné ! Toujours est-il que ces nouvelles priorités industrielles constituent une rupture avec la tradition des politiques industrielles antérieures axées sur le développement d'une industrie manufacturière nationale et la reconquête du marché domestique par substitution à l'importation (et à l'exportation). Plus spécialisé, plus compétitif, plus extraverti, le nouveau modèle proposé reposerait, d’un côté, sur le dynamisme du secteur commercial, et de l’autre, sur les filières de production constituées à partir du secteur des ressources naturelles. Seraient ainsi favorisées, « en descendant les filières », les industries liées à l’extraction, à la transformation et à la mise en marché des ressources, et latéralement, par embranchement, les industries productrices de biens de production. Cette stratégie, nous l'avons déjà qualifiée de « stratégie de mille-pattes » [19].

Pour des raisons multiples (contraintes de la politique industrielle, velléités centralisatrices, question nationale, visibilité politique, échec des politiques passées, etc.), le gouvernement fédéral cherchera par l'intermédiaire du DEDE et du ministère de l'Industrie dont les mandats seront élargis aux questions régionales en janvier 1982 (pour devenir respectivement de DEDER et le M.E.I.R.,) à reprendre plus fermement en mains les leviers du développement régional. Par delà la question politique que soulève cette offensive fédérale, une idée forte ressort : en associant dorénavant développement industriel et développement régional, le gouvernement fédéral a pour objectif de substituer progressivement aux politiques de transfert une politique de mobilité des ressources et de rendre les provinces plus interdépendantes les unes des autres sur le plan économique par une spécialisation industrielle plus grande.

- L’impasse de la stratégie

de développement économique

Il y eu, répétons-le, virage majeur dans la conduite de la politique économique depuis 1980. Le principal changement tient à cette volonté clairement affirmée du gouvernement fédéral de provoquer et de favoriser l’adaptation de l’économie canadienne et de son secteur industriel en particulier dans la double direction d'un repositionnement sur les marchés mondiaux et d’une transition à un nouveau modèle de développement. La question toutefois est de savoir dans quelle mesure la politique et l’approche préconisées peuvent contribuer à redresser la situation économique, à corriger les lacunes des politiques antérieures. Les faits parlent d'eux-mêmes, pourrait-on dire. Les politiques mises en œuvre n’ont guère permis d’éviter que l’économie canadienne [186] ne soit prise dans la tourmente de la récession de 1982, ni permis une reprise forte comme souhaitée en 1983 et 1984 *. Mais, par delà les faits, plusieurs remarques peuvent être avancées. Nous en retiendrons deux.

Tout d'abord, parler de gestion de la crise et de gestion du changement est un bien grand mot. Sans doute l’État n'a-t-il guère de prise sur l'environnement international ni guère non plus grand contrôle sur le développement de la crise elle-même. Mais, dans les limites de ses possibilités et de ses attributions, l'État n'a guère non plus affiché une très grande volonté de maîtrise du changement, ni cherché non plus à s’impliquer directement dans la relance de l’activité économique.

L'idée de planification et d’intervention directe de la part de l’État n'a jamais vraiment été envisagée par le gouvernement, et ne sera pas envisagée. La voie de la collaboration plus étroite entre les milieux d’affaires et l'État sera préférée à celle du volontarisme d'un plan, et l’action sur les facteurs de production, préférée à l’engagement dans la production. Cette direction avait déjà été tracée dès les premiers temps de sa création par le DEDE. L’agenda en 8 points du sénateur Oison viendra préciser les avenues que prendra l'intervention gouvernementale en faisant porter celle-ci sur les investissements, la technologie, l’énergie, les richesses naturelles, l’expansion des marchés étrangers et intérieur, les transports, les ressources humaines et la rationalisation des institutions. Le document Le développement... consacre définitivement les choix gouvernementaux que viendront clarifier et confirmer davantage les différentes politiques et les budgets « Lalonde » de 1983 et 1984 avec ses mesures fiscales en faveur de l'investissement privé.

Plusieurs initiatives ont été prises pour améliorer la compétitivité de l'industrie canadienne et favoriser le redéploiement industriel autour de nouveaux axes de développement, et les budgets de 1983 et 1984 ont stimulé l’économie. Mais, dans l'ensemble, les mesures, prises demeurent fort modestes en comparaison des objectifs visés et des enjeux posés. Ainsi, seront mis sur pied en 1981, un office canadien pour un renouveau industriel, l’O.C.R.I. et en 1982, un bureau d'aide à l’adaptation industrielle. Un programme d’adaptation industrielle sera instauré en 1981, avec pour objectif la modernisation, la relocalisation, la création d’emploi et l’aide aux travailleuses et travailleurs des régions et industries en difficulté (minerai de fer, automobile, électroménagers, aéronautique, etc.). Le nouveau programme de développement industriel et régional (P.D.I.R.) du M.E.I.R. aura lui-même une portée davantage palliative que restructurant. Le secteur commercial sera mieux favorisé.

Suite, entre autres, aux recommandations du comité d’examen pour la promotion des exportations (le comité Hatch), et aux recommandations des milieux d'affaires, le gouvernement cherchera à donner une nouvelle voie à la politique commerciale dont une première esquisse sera publiée en 1983 et à renforcer le secteur commercial. Mentionnons, entre autres mesures, la création d’un [187] ministère du Commerce extérieur en 1982, la constitution d’un fonds spécial pour les exportations (budget d'avril 1983 et février 1984), la réforme de l'ACDI, le renforcement du programme d’expansion des marchés d’exportation (PEME) et des programmes des projets de promotion (PPP), l’élargissement des fonctions de la Société d’expansion des exportations (SEE), etc..

Il ne s’agit pas de mettre en cause l'utilité des mesures et programmes ni de nier leur effet sur l’activité économique. On doit cependant constater le fait que l’approche politique demeure avant tout, environnante, encadrante et adaptative. Un document du DEDE relatif aux politiques fédérales de développement économique le rappelle expressément à propos des politiques industrielles : « La politique du gouvernement en la matière est de laisser les forces du marché agir : d’ailleurs, la plupart des adaptations que subit l’économie actuellement se font en limitant au minimum l’intervention du gouvernement... Les mesures prises par le gouvernement en matière de « développement économique » sont donc largement marginales » (description des politiques fédérales de développement économique, DEDE, Ottawa, 1980, p. 79).

La politique énergétique nationale (1980 et 1982), constituera un cas d’exception. L’appui gouvernemental aux industries privilégiées ne quittera pas les sentiers battus de la tradition libérale : subventions, mesures fiscales, etc.. Tout au plus, faut-il noter la multiplication des mesures générales et incitatives dans les « budgets Lalonde », le rôle que devaient jouer les mégaprojets et « l’effort » gouvernemental en matière d’investissements d'infrastructure, en particulier dans le domaine des transports. Aucune velléité interventionniste en dépit de l’enjeu, le remodelage de la matrice industrielle ! Les industries en déclin recevront presque davantage ! Or, si une telle approche a montré dans la crise même ses carences et ses limites, elle s’avère a fortiori encore plus insuffisante dans une conjoncture dépressive et un contexte de restructuration à l'échelle internationale alors que l’économie est emportée dans un mouvement vers le bas et que les différents États se dotent également de stratégies de développement industriel.

C’est en grande partie sur la réponse du secteur privé et sur les signaux du marché que repose la stratégie de développement du gouvernement fédéral. L’État n'a donc pas vraiment prise sur la nature et l’orientation des investissements ni non plus sur les tendances qui se dessinent sur les marchés. Dans ces conditions, la création d'avantages comparatifs, la constitution de filières de production et l’investissement, les trois variables déterminantes du repositionnement de l’industrie canadienne dans l’espace mondial, demeurent tout autant hypothétiques que sujettes au jeu de la concurrence qui, ultimement, départagera les gagnants des perdants. Loin de corriger les faiblesses de la structure industrielle canadienne, de consolider cette dernière et d’accroître son degré de diversification et d’autonomie en créant et en intégrant les filières les unes aux autres, en favorisant l’émergence des pôles de compétitivité, en faisant jouer à l’État par ses investissements productifs, ces sociétés d’État etc., un rôle dynamique dans [188] l'orientation du développement, la stratégie mise au contraire sur la capacité d’adaptation spontanée de l'économie et la réallocation des ressources vers les industries et secteurs compétitifs.

Par ailleurs, on peut s’attendre à ce que la contrainte extérieure fasse davantage sentir ses exigences au détriment de l'autonomie nationale, du maintien de conditions de vie et de travail, et de l’emploi. Toute stratégie de restructuration implique des choix forcément discriminatoires et un certain coût social d'adaptation. Or, dans le cas présent, les choix ont d'abord été faits en fonction de la contrainte extérieure et de la contrainte de rentabilité. Ils ont aussi été faits en assimilant assez rapidement faut-il dire, d’un côté, la restructuration industrielle au redéploiement autour de deux axes, les ressources et le commerce extérieur d'un côté et de l'autre, l'amélioration de la position concurrentielle à l’augmentation de la productivité, flexibilité accrue des marchés et acquisition d’une plus grande mobilité des ressources. La politique vient à sa manière renforcer les tendances du marché, renforcer la tendance à la polarisation de l’économie entre ses différentes composantes sectorielles, renforcer la mise en ordre sauvage « par le bas », renforcer la spécialisation de l'économie canadienne, renforcer la complémentarité industrielle avec les États-Unis, etc..

Quelle orientation prendra le développement industriel futur du Canada ? C'est la question de fond. C’est pourtant la question à laquelle n'a jamais répondu et n'a jamais pu répondre la stratégie de développement du gouvernement fédéral, par choix mais aussi, à cause de toutes les incertitudes, des silences et des blancs qui pèsent sur les hypothèses et les présupposés de l'option néo-libérale retenue.

La seconde remarque concerne l'autre facette de la politique économique, la poursuite des politiques macroéconomiques restrictives.

La relance de l'activité économique est complémentaire à la restructuration industrielle, l’une revoie à l’autre par l’investissement, l’une conditionne l’autre également. Or, la mollesse de la reprise montre que les mesures budgétaires prises pour stimuler l'économie n'auront permis de relancer ni l'investissement ni la demande intérieure. La faiblesse de la demande intérieure est un élément explicatif important des difficultés actuelles de l'économie canadienne. Les données du tableau 5 montrent d'ailleurs que si, compte tenu des circonstances, l’investissement a maintenu une certaine vigueur jusqu’en 1982, tel n’est plus le cas aujourd’hui (sauf au Québec et en Ontario). Tel n’est pas non plus le cas de la consommation privée et de la consommation publique.

Les données du tableau 5 montrent que la croissance des dépenses publiques a été depuis 1978 inférieure, sauf en 1982 en raison de leur rigidité à la baisse, à la croissance de la dépense nationale brute dans son ensemble alors que les dépenses personnelles ont connu un rythme de croissance languissant et en deçà de la croissance de la DNB en 1978, 1979 et 1981.

Les recherches du ministère des Finances confirment, de leur côté, que la reprise en 1983 a surtout été marquée [189] par un redressement des stocks et que la reprise de la consommation personnelle a été très en-deçà des données observées lors des reprises cycliques durant les années 1950 et 1960. Imputable en partie aux politiques restrictives et en partie à l’effet revenu négatif qu’engendre toute crise économique, la faiblesse de la demande intérieure n’a pu compenser le ralentissement et l’instabilité de la demande extérieure. Elle a aussi eu pour effet d'accentuer la sous-utilisation du potentiel de production et dans la mesure où l’investissement s’est maintenu, durant les années 70, d’engendrer une situation de suraccumulation de capital et une perte d’efficience du capital productif.

La poursuite des politiques macroéconomiques en dépit du changement d’orientation de la politique économique est en grande partie responsable de cette faiblesse de la demande intérieure. Il devient dans ce cas contradictoire de préconiser des politiques de stimulation de l’investissement tout en maintenant des politiques restrictives, qui, en amont, alourdissent considérablement le coût financier du capital productif et en augmentent le risque et en aval, maintienne la production en deçà de son potentiel. Qui plus est loin de permettre la relance de l’accumulation du capital, cette politique débouche inévitablement, comme nous l'avons par ailleurs montré sur une crise financière de l'État [20]. Accepté pour des raisons politiques et sociales, le déficit ne peut que suivre passivement la dégradation de l'activité économique faute d'être productif, faute d’être un instrument de relance de l’emploi.

[190]

Conclusion

Élu sous le thème du changement, le nouveau gouvernement conservateur veut, comme le laisse entendre l’exposé économique du ministre des Finances, M. Wilson (8 novembre 1984) « faire du changement de politique et du changement du mode d'élaboration de ces politiques » le défi du mandat qui, lui a été donné [21]. Pour le moment du moins, aucune politique économique n’a été vraiment définie et formulée. Le temps est aux réflexions et aux interrogations. Déjà, cependant, l’énoncé de ce que le ministre des Finances appelle pompeusement « stratégie de renouveau économique » nous permet de ne pas douter de la direction qui sera prise. Deux parties composent cette « stratégie », soit la promotion de la croissance dans le secteur privé et le rétablissement de la marge de manœuvre financière de l'État. La communauté d’intérêt entre le développement du Canada et le développement du capital privé y est affirmée sans ambages, l’équivoque ayant déjà été levée par le gouvernement antérieur, et la réduction drastique du déficit budgétaire, objet des critiques virulentes tant des milieux d’affaire qu’académiques, devient la clé magique de la reprise économique. Les illusions de la reprise actuelle estompées, ceci ne peut qu’entraîner davantage d'incertitudes quant à l’orientation future du développement économique, davantage de contradictions entre les stratégies de relance et les mesures restrictives et, au bout du compte, davantage de crise, davantage de chômage.

L’urgence d’une politique industrielle se fait sentir plus que jamais. Politique industrielle, oui mais pas n’importe laquelle. Toute politique industrielle doit répondre à quatre questions centrales [22]. Premièrement quel rôle jouera l'État dans l'orientation et la maîtrise du développement économique ? Deuxièmement, comment, de quelle façon et par quels moyens l’État va-t-il animer, influencer et agir sur les choix industriels ? Troisièmement, pour qui et aussi contre qui jouera la politique industrielle ? Autrement dit, à qui profitera-t-elle ? Quatrièmement enfin, quels seront les rapports de compatibilité entre la politique industrielle et celle des autres États ? Quatre types de questions, quatre types de réponse aussi. De la réponse choisie dépendra non seulement la sortie de crise et la relance du développement mais aussi et surtout la nature de ce développement et le modèle de société qui lui sera associé.

Christian Deblock

[191]

[192]

[1] Sur la crise du fordisme au Canada, voir François Houle, « Stratégie économique et restructuration de l’État au Canada », dans Politique, no 3, hiver 1983, pp. 63-87.

[2] Pierre Paquette, « Pourquoi le Canada fut-il si touché par la récession ? » dans Interventions économiques, no 11, automne 1983, pp. 125-132.

[3] Les statistiques utilisées dans le texte proviennent, sauf indication contraire, de Statistique Canada, de la Revue économique du ministère des Finances (avril 1984) et de l’OCDE, Statistiques rétrospectives, 1960, 1981, Paris, 1984.

* (OCDE, 7 : 7 principaux pays de l'OCDE).

[4] De 1973 à 1979, les exportations canadiennes ont connu un taux de croissance annuel moyen de 3,4% et de 0,5% de 1979 à 1982. Durant ces deux périodes, les exportations états-uniennes ont cru de 5,0% puis décru de -1,8% (moyennes annuelles) alors que celles du groupe des 7 ont connu des taux de croissance de 5,4% et 1,6%. Sur les problèmes commerciaux du Canada, voir en particulier. Conseil des Sciences du Canada, L’industrie canadienne dans une conjoncture difficile, Ottawa, 1983 ; Margaret A. Biggs, Le dilemme, reconversion ou protectionnisme ? Ottawa, Institut Nord-Sud, 1980. Donald Daly. « Canada on an Uncertain World Economic Environment », Montréal, The Institute for Research on Public Policy, 1982 et David B. Dewitt et John J. Morton, Canada as a Principal Power, Toronto, John Wiley and Son, 1983.

[5] Conseil économique du Canada, Les enjeux du progrès, Ottawa, 1983. L'amorce d'un redressement, Ottawa, 1983, p. 21.

[6] Voir à ce sujet, ministère des Finances, Revue économique du Canada. Ottawa, avril 1983.

[7] Voir à ce sujet, ministère des Finances, Revue économique du Canada. Ottawa, avril 1983.

[8] Statistique Canada, 31003, Taux d'utilisation de la capacité dans les industries manufacturières au Canada.

[9] Voir à ce sujet, ministère des Finances, Revue économique du Canada. Ottawa, avril 1983.

[10] Voir à ce sujet, ministère des Finances, Changements récents dans le profil de la croissance de la productivité au Canada, Ottawa, avril 1983 ; M. M. Postner et L. Wesa, La croissance de la productivité : une analyse interindustrielle, Ottawa. Conseil économique du Canada, 1984 ; ministère des Finances. Revue économique, avril 1983, pp. 115-122.

[11] Alain Lipietz, « Le fordisme périphérique étranglé par le monétarisme », Paris, cahiers du CERPREMAP, 1984.

[12] Voir à ce sujet le texte du collectif" Pourquoi des politiques industrielles ? » dans ce numéro de la revue. Les problèmes de compétitivité de l’industrie canadienne ont fait l’objet de nombreuses études. Nous n’insistons donc pas sur ce point. On pourra consulter entre autres, Richard Stark, Industry in Decline, Toronto, James Lorimer, and cy, 1978 ; Uri Zohar, Canadian Manufacturing : A study of Productivity and Technical Echange, Toronto, James Lorimer. 1980, Conseil économique du Canada, Les enjeux du progrès, op. cit. ; John Britton et James Gilmour, Le maillon le plus faible, Ottawa, Conseil des sciences du Canada, 1980 ; Philippe Faucher et Robert Young, « Le déclin de l'industrie manufacturière et la politique industrielle au Canada », dans Diane Bellemarre et Céline Saint-Pierre, Les stratégies de reprise, Montréal, Albert Saint-Martin, 1980 et Industrie et Commerce, Commerce et mesures du secteur manufacturier, 1966-1980, Ottawa, juillet 1981.

[13] Voir à ce sujet. Christian Deblock, « Imbrication des relations économiques et financières entre le Canada et les États-Unis et perte d'autonomie politique », dans Mexico, Canada, Desarollos differentes : problemes communes, Mexico, 1984.

[14] Britton et Gilmour, op. cit.

[15] Plusieurs études ont révélé l'effet tampon joué par les PME depuis le début de la crise et surtout le déplacement de l’emploi des grandes industries vers les plus petites, plus souples qu'elles sont à accepter les contrats à des conditions de prix plus avantageuses.

[16] Statistique Canada, Stock de capital brut.

[17] Voir à ce sujet, Christian Deblock et Denis Perreault, « Une politique en quête d’une nouvelle légitimité : la politique économique canadienne, 1968-1984 », dans Conjoncture politique au Québec, no 6, hiver 1985 (à paraître).

[18] À ce sujet, voir notamment, Bruce G. Doern, « The mega Project Episode and The Formulation of Canadian Economic Development Policy », dans Canadian Public Administration, vol. 26, no 2. 1983. pp. 219-238 et Richard D. French, How Ottawa Decides, Toronto, James Lorimer, 1980.

* Département d’État au développement économique.

[19] Christian Deblock, « La politique économique canadienne à la dérive », dans Interventions économiques, no 11, automne pp. 89-123.

* Le taux de croissance de 4,5% du PNB en 1984 est en grande partie dû au rattrapage.

[20] Christian Deblock, « La politique canadienne : la nécessité d’une stratégie de développement », colloque ENAP, la privatisation des entreprises publiques, Montréal, novembre 1984.

[21] Ministère des Finances, Une nouvelle direction pour le Canada, Ottawa, novembre 1984.

[22] Ces quatre questions sont posées par Jacques de Bandt, « La politique industrielle : réponse de l’État-nation à la crise ? », dans Revue d'Économie industrielle, 1981. Un point de vue diamétralement opposé au notre est défendu par William G. Wakson, « It’s still not time for an Industrial Policy », dans Canadian Public Policy, vol. X, juin 1984, pp. 201-210.

|