[120]

Interventions critiques

en économie politique

No 5

DOSSIER : LA CRISE

“La nouvelle politique

monétaire canadienne.

Un essai d’interprétation.”

Christian DEBLOCK et Jean CHAREST

- « It is a marvelous speech. It is the best speech I have ever heard a central banker give... This is an absolutely first-rate speech. I could have written it myself. » [1]

*

* *

La crise des années 70 a entraîné de nouveau une crise de la théorie économique bourgeoise. Autant la crise de 1929 avait-elle pu renverser les affirmations des néo-classiques en matière de « laisser-faire » économique, autant la crise actuelle a-t-elle remis en cause le mode de gestion keynésien des économies capitalistes. Le rôle de stabilisateur conjoncturel de l’État qui avait vu son application dans le fameux « policy mix » d’après-guerre, semble céder la place à une restructuration du capitalisme par l’État que supporte la doctrine monétaire adoptée au cours des années 70. C’est ce qui est avancé dans cet article où les auteurs tentent de démontrer en quoi la politique monétaire canadienne des dernières années fait partie d’une tentative de restructuration de l’économie capitaliste canadienne.

*

* *

[121]

Lorsque la Banque du Canada porta le taux d’escompte de 8 1/2% qu’il était depuis le 13 janvier 1975 à 9% le 3 septembre de cette même année puis à 9 1/2% le 9 mars 1976, cela ne manqua pas d’en surprendre plus d’un. La baisse des taux aux États-Unis et la stagnation de l’économie canadienne laissaient plutôt présager le contraire.

Le résultat ne se fit cependant pas attendre : aucune reprise économique notable avant 1977 et surévaluation du dollar en 1976.

Automne 1979, cette fois, tout le monde s’attend à ce que la Banque du Canada fasse preuve d’originalité et ne suive pas la décision de la Réserve fédérale américaine de relever le taux d’escompte. C’est peine perdue. Le taux d’escompte est porté une première fois à IVA% le 7 septembre, puis à 13% le 9 octobre 1979 et enfin, au niveau record de 14% le 24 octobre. Résultat : des taux d’intérêt inabordables et une économie encore une fois précipitée dans la récession *

De prime abord, la politique de la Banque du Canada semble tout aussi incompréhensible qu’incohérente. Elle paraît être une succession d’erreurs et absolument contraire à tous les enseignements que peuvent donner les bons manuels d’économie sur les politiques à suivre en matière de stabilisation. À la limite même, on a l’impression qu’il n’y a pas ou plus de politique du tout. Pourtant, tel n’est pas le cas. Le resserrement graduel de la masse monétaire, l’abandon des interventions conjoncturelles comme support aux différentes politiques fiscales, l’ajustement du taux d’escompte sur les taux d’intérêt du marché sont autant d’éléments parmi d’autres qui témoignent au contraire d’une politique monétaire clairement établie et de la volonté de la Banque du Canada d’atteindre certains objectifs qu’elle s’est fixée quoiqu’il advienne. C’est cette nouvelle politique monétaire que nous nous proposons de présenter et d’interpréter, une politique monétaire qui à notre avis s’intègre parfaitement bien dans le contexte de la crise financière des années 70.

[122]

La politique monétaire

et la crise inflationniste

La nouvelle politique monétaire

L’idée qui semble maintenant s’être imposée ces dernières années, que ce soit dans les milieux financiers ou politiques, c’est que seul un contrôle très ferme de l’expansion monétaire de la part des banques centrales peut venir à bout des tensions inflationnistes et mettre ainsi un terme à ce qu’il est convenu d’appeler la crise inflationniste des années 70.

Partant du constat fort simple que si la croissance de la masse monétaire n’est peut-être pas la cause de l’inflation mais tout au moins l’élément permissif, les banques centrales ont commencé à partir de 1974 comme on peut le voir dans le tableau ci-dessous, à fixer certaines limites à son expansion et surtout, à chercher à en ramener le rythme de croissance sur celui de la production. Le premier pays à avoir adopté une telle approche fut l’Italie à la suite, on s’en souviendra, des contraintes qui lui furent imposées alors, tant par le Fonds monétaire international que par l’Allemagne, en contrepartie des prêts qui lui furent accordés pour faire face à ses difficultés de Balance des paiements. Par la suite, ce fut au tour de l’Allemagne, de la Suisse, des États-Unis puis de tous les autres pays occidentaux. Dans le cas du Canada, il faut remonter à septembre 1975, date à laquelle furent établis les nouveaux objectifs de la Banque du Canada en matière monétaire.

À l’époque, l’un d’entre eux attira particulièrement l’attention ; soit celui de ramener graduellement le taux d’expansion de la masse monétaire « au sens étroit » définie comme le total des billets et pièces de monnaie en circulation et des dépôts à vue dans les banques, à un niveau qui serait compatible avec la stabilité des prix. La Banque du Canada était ainsi la première banque centrale à se fixer non seulement un objectif bien précis mais encore, à adopter une politique de « gradualisme » en matière d’expansion [123] monétaire. Immédiatement d’ailleurs, une première fourchette de croissance sur MI fut établie ; la Banque se fixait comme objectif de limiter la croissance de la masse monétaire à un taux minimum de 15% par année en lui garantissant un taux plancher d’au moins 10% [2].

Tableau 1

Instauration d'objectifs monétaires dans les pays de l'OCDE

Source : Secrétariat de l'OCDE.

C’est toutefois par la suite que cette stratégie de gradualisme allait prendre toute sa signification. Dès le mois d’août 1976, la Banque décida malgré tous les avis contraires, de ramener la fourchette de croissance de MI à 8 et 12 %. En octobre 1977, nouveau resserrement. La fourchette est alors ramenée à 7 et 11 %. En août 1978, elle fut une nouvelle fois diminuée entre 6 et 10 % cette fois. Enfin dernièrement, en décembre 1979, de nouveaux taux de croissance minimum et maximum ont été fixés à 5 et 9 %.

[124]

Si l’on considère le graphique ci-dessous, on peut constater que ce n’est pas sans difficulté que la Banque du Canada est parvenue à imposer ses objectifs. Sa politique très rigoureuse en 1975-76 combinée à la récession alors en cours, a fait chuter radicalement MI en dessous du plancher qu’elle s’était elle-même imposée. Par contre, la masse monétaire a par la suite davantage tendu à sortir de la fourchette qu’à y rester, reflétant ainsi par le fait même la croissance de l’endettement à court terme sur la période.

GRAPHIQUE 1

Objectifs monétaires et taux d’expansion de la masse monétaire (MI)

au Canada

Note : Variations annuelles calculées sur la base de moyennes trimestrielles.

En dépit de toutes les mesures restrictives qui ont pu être prises, celui-ci a continué à s’accroître comme par le passé à un rythme beaucoup plus rapide que celui de la production ou des revenus. Ainsi, l’encours du crédit à la consommation par rapport au revenu disponible des ménages qui était passé de 17% environ en 1964 à 20,4% en 1973, n’a baissé que légèrement en 1974 et 1975 (20,2 et 19,9% respectivement) pour remonter ensuite à 20,6% en [125] 1978. Quant à l’ensemble des fonds collectés sur les différents marchés de crédit, ils sont passés en pourcentage du produit national brut de 12,6% qu’ils étaient en 1969 à 19,3% en 1974 pour atteindre finalement 22.9% en 1978 après une légère baisse à 19% en 1975. C’est donc dire que les résultats sont loin d’être mirobolants.

Fort timide sans doute à ses débuts, cette nouvelle politique consistant à faire passer la lutte à l’inflation par les bureaux des dirigeants des banques centrales, s’est notablement renforcée avec le temps. On peut même dire qu’au fur et à mesure que les événements ont commencé à se précipiter sur les marchés financiers en 1979 celles-ci ont adopté une attitude de plus en plus autoritaire et de plus en plus indépendante des autorités politiques.

Aux États-Unis, la nomination de P. Volcker en juillet 79, un banquier représentant de la ligne dure, en remplacement de Miller à la tête de la Réserve fédérale concrétisa cette tendance. C’est d’ailleurs sans ambages, que celui-ci commença à relever brutalement à l’automne de cette année, le taux d’escompte et à appliquer une politique de resserrement du crédit dans le but de « refroidir » quelque peu l’économie [3]. Plus question dorénavant pour la Réserve fédérale d’avoir une politique relativement souple comme ce fut le cas de 1976 à 1979. Plus question non plus pour elle d’intervenir sur les marchés monétaires pour éviter une éventuelle récession [4], le risque de dérapage financier étant devenu aujourd’hui beaucoup trop grand.

Au Canada également, la position de la Banque s’est considérablement raffermie en dépit des critiques dont elle peut faire l’objet. Qui plus est, elle peut tirer aujourd’hui tout le bénéfice du vote de confiance que son gouverneur obtint au parlement lorsqu’il eut à justifier sa politique devant le Comité permanent des finances. Fort d’un nouveau mandat et de l’appui tant des libéraux que des conservateurs, le gouverneur peut poursuivre la voie fixée, comme en témoigne le nouveau resserrement monétaire survenu à la fin de 1979 et l’abandon de toute intervention directe sur le taux d’escompte en mars 1980. D’ailleurs, le [126] gouverneur Bouey n’avait-il pas conclu son brillant exposé devant les parlementaires en s’exclamant

- « Nous vivons, Monsieur le président, une phase cruciale de la lutte contre l’inflation. Je crois même qu’on peut dire qu’on a atteint une étape où se pose sérieusement la question de notre crédibilité en cette matière.

- « Allons-nous poursuivre la lutte contre l’inflation ou allons-nous abandonner par crainte dune période de ralentissement de la croissance économique ? Si nous décidons de poursuivre la lutte, nous devons être prêts à prendre les mesures nécessaires pour redonner aux gens confiance en la valeur future de notre monnaie. Cela, nous pouvons le faire si nous en avons la ferme volonté. La voie qu’il nous faut suivre sera parfois difficile, mais je puis vous assurer en toute confiance qu’elle sera loin d’être aussi désagréable que celle que nous aurons bientôt à suivre si nous décidons de mettre bas les armes... [5] »

Le texte est net, sans bavure. Le problème numéro 1 au Canada ce n’est pas le chômage, c’est l’inflation et pour cette raison, la Banque du Canada doit avoir les coudées franches et le soutien moral de tous...

L’approche monétariste et le chômage

Même si certains s’en défendent [6], la nouvelle politique monétaire de la Banque du Canada, comme des autres banques centrales, relève de la trop tristement célèbre approche monétariste. Ainsi, fréquemment dans les discours officiels revient-on sur des thèmes chers à ses tenants notamment en ce qui a trait aux anticipations et attentes inflationnistes ou encore au contrôle de l’inflation par le contrôle de l’offre de la monnaie. Notons simplement dans un discours récent du premier sous-gouverneur de la Banque du Canada, Lawson, ces petites phrases lourdes de conséquence : « les hausses des taux d’intérêt tendent à modérer la dépense et par conséquent à affaiblir le marché », qu’elles « aident à créer un climat où il est plus difficile aux entreprises et aux travailleurs d’augmenter leurs profits et leurs salaires » ou encore « ce qui se passera dans les quelques prochaines années nous tient beaucoup plus à coeur que ce qui va se passer dans les prochains mois... [7] »

Ce n’est pas caricaturer outre mesure la théorie monétariste que d’avancer que la source des « problèmes » [127] économiques, des crises est toujours la même : la monnaie. L’inflation est considérée ici comme un phénomène purement monétaire dont l’ampleur dépend directement du taux de croissance de la masse monétaire. C’est la politique laxiste de la Banque centrale qui permet toujours en dernière instance à la demande dite excédentaire de se financer ou aux entreprises de pouvoir répercuter sur les prix les hausses de coûts qu’elles subissent. Que ces dernières ou bien encore les ménages, et surtout l’État, trouvent facilement l’argent nécessaire pour se financer et alors, diront les monétaristes, il n’y a plus dans ce cas de limites à la transmission de l’inflation et au développement des attentes inflationnistes. Par contre, si la Banque centrale adopte une politique rigide comme la politique de gradualisme adoptée par la Banque du Canada, on force les agents économiques à se comporter dans l’immédiat de manière plus efficace et plus rationnelle sur les marchés tout en épongeant progressivement l’excès de liquidités en circulation dans l’économie.

En visant le double objectif de ramener le rythme de croissance de la masse monétaire sur celui du produit national (en volume) et de rendre beaucoup plus difficile l’accès aux marchés monétaires dans le but de contraindre chacun et chacune à vivre selon ses moyens, la Banque escompte ainsi extirper les tensions inflationnistes de l’économie et ne plus faire de l’inflation qu’un mauvais souvenir, une fois que tout sera revenu à l’ordre.

Cela c’est pour la théorie. En pratique, quand on regarde les résultats obtenus sur la période 1975-1980, et surtout les moyens mis en œuvre pour y arriver, on ne peut manquer de rester effaré devant leur degré d’inefficacité et leur caractère inique. Comme l’a très bien souligné l’économiste P. Fortin [8], si les mesures prises n’ont guère eu jusqu’à présent d’effet notable sur l’inflation, elles ont par contre engendré un accroissement considérable du chômage, ralenti sensiblement la croissance économique et précipité l’économie à deux reprises dans la récession. Même l’OCDE pourtant favorable à une telle politique devait convenir dans un rapport récent [9] que les mesures prises en 1975 et 1976 par la Banque du Canada étaient apparues, du moins a posteriori, relativement strictes par rapport à la situation économique d’ensemble (sic). »

[128]

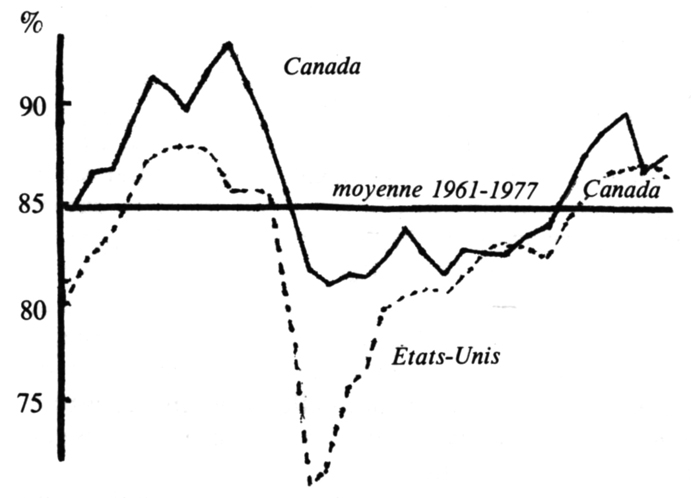

GRAPHIQUE II

La conjoncture économique au Canada et aux États-Unis depuis 1972.

Taux d’utilisation de la capacité de la production manufacturière

Note : 87,5% est considéré par le FRB comme le taux de pleine capacité de l’industrie manufacturière aux États-Unis. Au Canada, on peut considérer ce taux comme équivalent à 92-93%.

Sources : Stat. Can. 31-003, 71-001, 71-201 et 62-002

Federal Reserve Bank et National Bureau of Economic Research.

[129]

En fait, le principal problème de cette approche (du point de vue théorique, cela s’entend) c’est qu’elle présume que l’inflation actuelle tire sa source d’un excès de liquidités et, par voie de conséquence, d’un excès de la demande sur le marché. Une fois ce constat établi, toutes les interventions de la Banque vont être dans le sens d’un ralentissement de la demande, quitte à provoquer le cas échéant des récessions, dans la mesure où elles peuvent entraîner l’effet de refroidissement recherché. C’est en quelque sorte la politique du pire qui a été choisie. Du chômage tout de suite pour une croissance « équilibrée » plus tard.

Les besoins monétaires de l’économie étant liés non au volume de la production (des échanges), comme aiment à le répéter les autorités monétaires, mais à sa valeur, toute politique de resserrement monétaire ne peut que freiner indûment la croissance économique en période de tensions inflationnistes, rapprocher la fréquence des récessions et retarder la reprise. C’est un fait établi qu’en période de haute conjoncture par exemple, une telle politique ne peut qu’affecter les conditions de rentabilité des entreprises et accroître le risque financier pour ne pas dire de faillite, à un moment où les besoins monétaires sont très grands, que ce soit pour faire face à des coûts de production plus élevés, supporter l’allongement du crédit entre entreprises, ou encore financer les stocks. Que dire alors en période de récession, quand les entreprises ne peuvent plus compter sur le soutien financier des banques pour faire face à leurs échéances !

Si la politique monétariste peut avoir un quelconque effet sur les prix et sur le ralentissement de l’inflation, ce ne peut être que par le biais d’un profond marasme économique. On ne touche pas aux véritables causes de l’inflation, on ne touche qu’aux prix, en créant des situations telles que les entreprises se voient contraintes de ralentir leur activité, de mettre du monde à pied et d’essayer par tous les moyens d’écouler une production qui n’a plus de marché.

La Banque des règlements internationaux ne « suggérait-elle » pas aux autorités américaines dans son rapport annuel en date du 11 juin 1979, d’acheminer leur économie vers une récession modérée (et sous contrôle), afin d’éviter une recrudescence rapide de l’inflation dans la plupart des

[130]

|

L’inflation vue par :

Un économiste monétariste

« ...L’inflation résulte d’une croissance continue de l’offre et de monnaie à un taux supérieur à celui de la demande de la part des détenteurs de richesse de la nation... » et plus loin,

« ... Une modification soutenue du rythme de croissance de la masse monétaire engendre inévitablement une modification similaire dans le taux d’inflation ».

John A. Tatom, FRB St-Louis, septembre 1978, in « Does the stage of the business cycle affect the inflation rate ? »

Un dirigeant d’entreprise aux États-Unis,

« ...Chaque fois que nous le pouvons, nous essayons d’obtenir l’indexation complète de nos contrats. Dans le cas de soumissions publiques à prix fixes, on ne contente d’ajouter un 12% par année pour se protéger de l’inflation. Par exemple, pour un contrat de 2 ans, on se contentera de réajuster les prix de 25% avant de présenter notre offre ».

Un autre,

« Notre but est d’améliorer notre marge. Dès le départ, on part du principe que l’inflation sera dans les deux chiffres cette année et n va s’ajuster en conséquence ».

Ces deux citations sont extraites de « How price tactics feed inflation », Business Week, 10 mars 1980.

|

[131]

économies occidentales encore en reprise économique. Encore récemment, dans son exposé auquel nous faisions référence plus haut, le gouverneur Bouey justifiait le relèvement du taux d’escompte à l’automne 1979 en avançant, comme si tout allait de soi, que de toute façon à ce moment-là, l’économie canadienne avait atteint sa pleine capacité [10].

Ceci nous amène à poser les questions suivantes : que vise-t-on au juste avec une telle politique monétaire alors qu’on sait pertinemment bien que l’inflation actuelle n’a absolument rien à voir avec les soit-disantes pressions de la demande ? que cherche-t-on exactement à faire en appliquant une telle politique de resserrement monétaire dont l’effet est davantage d’accroître le chômage que de réduire l’inflation ? pourquoi un tel traitement de choc à l’économie ?

La nouvelle politique monétaire

et la crise inflationniste

- Un rappel

Avant d’essayer d’apporter une réponse ou du moins une tentative de réponse à ces questions, un rappel sur la croissance d’après-guerre s’impose ici.

L’ensemble des économies capitalistes aura connu, de l’après-guerre jusqu’au début des années 70, une croissance que l’on peut facilement qualifier de phénoménale. Ainsi, par exemple, le Produit intérieur brut de l’ensemble des pays de l’OCDE aura-t-il cru en moyenne sur la période 1960-73 au rythme de 5% par an, les investissements productifs à des taux allant de 4,9% pour les États-Unis à 15,5% pour le Japon et le commerce international de 8% entre 1953 et 1962 à 11% par année en moyenne de 1963 à 1972. Quant au chômage, il s’est élevé en moyenne de 1955 à 1973 à 1,1% au Japon, à 1,4% en Allemagne, à 1,6% en France, à 5% aux États-Unis ou encore à 5,5% au Canada. Il ne s’agit là que de quelques indicateurs parmi d’autres mais qui révèlent tous une croissance très soutenue pour toutes les économies. Depuis 1970, par contre tout semble s’être cassé. Un tel

[132]

Graphique 3

Croissance, inflation, chômage et déséquilibre extérieur

Ensemble des pays de l’OCDE

[133]

retournement ne peut relever du hasard pas plus qu’il ne peut être imputable comme certains aimeraient tant le faire admettre, à des chocs exogènes comme l’augmentation du prix du pétrole ou les mauvaises politiques gouvernementales.

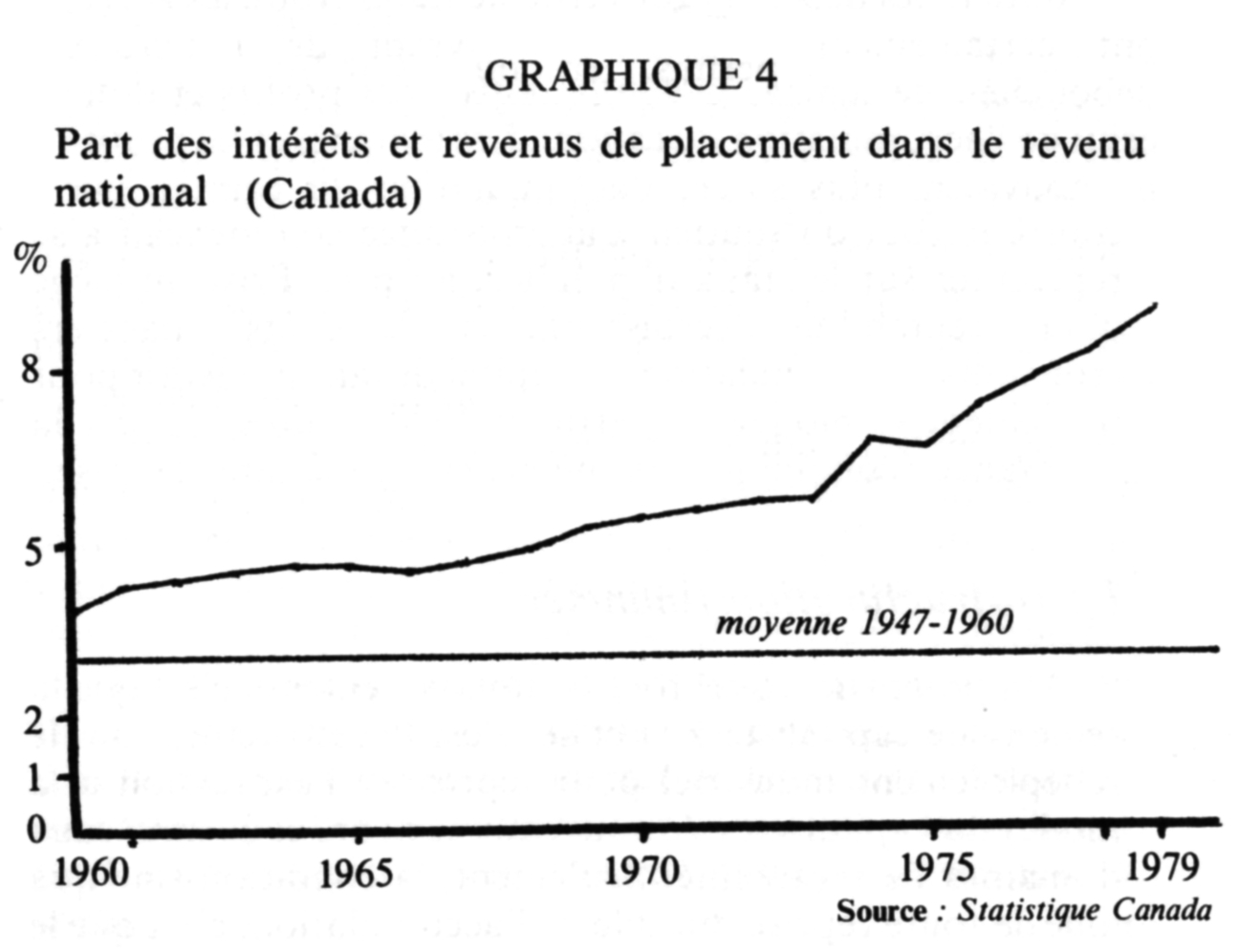

GRAPHIQUE 4

Part des intérêts et revenus de placement dans le revenu national (Canada)

Avec le recul dont on dispose maintenant, certains indicateurs laissent voir que cette longue période d’expansion de l’après-guerre n’a pas été sans tension. Mentionnons seulement la baisse des profits, la hausse constante des prix, le relèvement progressif des taux d’intérêt. Comment ne pas tenir compte également du fait que si le développement de la demande de biens de consommation durables, des dépenses gouvernementales, des services ou du commerce international, auront été comme il est souvent mentionné les fers de lance de la croissance économique, cela se sera fait de plus en plus au prix d’un endettement croissant dont le coût a progressivement entamé la masse des profits et des revenus des compagnies. Également, on a eu trop tendance à oublier dans l’euphorie des années 60 que le développement de la production possède sa propre limite : le [134] profit. Or ici aussi, les fameux gains de productivité dont on a fait si souvent état, ont à la longue creusé l’écart entre le rythme de l’accumulation du capital et celui avec lequel les marchés ont pu se développer. L’expansion du crédit, les nouveaux marchés des pays en voie de développement, le soutien des dépenses gouvernementales, voire les guerres, ont certainement permis, en ouvrant de nouveaux débouchés, de maintenir la croissance des profits et donc celui de l’accumulation du capital. Les marchés et les profits ne pouvaient plus suivre l’accumulation du capital, par contre le coût du soutien à la croissance commençait à se répercuter sur les taux d’intérêt et les prix. Prise au piège d’une rentabilité décroissante et de coûts financiers croissants, l’accumulation du capital devait se ralentir pour finalement se bloquer à partir de 1970 et ainsi bloquer la croissance économique elle-même et faire éclater la crise.

- La restructuration financière

Un point sur lequel tout le monde s’entend, c’est que la seule issue capitaliste à la crise, c’est la restructuration (le redéploiement industriel pour reprendre l’expression à la mode) du capital vers de nouveaux secteurs et de nouveaux domaines de rentabilité. Seulement, la condition sine qua none de toute reprise durable de l’accumulation, c’est que le capital sorte de la crise financière dans laquelle il est enfermé actuellement. Le temps est venu de se rendre à l’évidence, au réalisme comme le titrait un récent rapport du Conseil économique du Canada. Les gouvernants n’ont pu empêcher, malgré tout l’arsenal des politiques de stabilisation, l’éclatement de la crise pas plus qu’ils ne purent éviter que l’effet de ciseaux entre les taux d’intérêt à la hausse et les taux de profit à la baisse ne remette en cause l’accumulation elle-même. D’un autre côté, l’économie s’enlise en ce moment dans une crise financière où les seules perspectives pour le capital se trouvent à court terme, dans la spéculation ou la concentration. Peut-on aussi nier le fait comme le souligne très bien Louis Gill dans son article que les mesures financières apportées par l’État pour venir en aide aux grandes entreprises en difficulté ont surtout eu pour effet de transférer, au travers de l’inflation, les pertes [135] en capital des capitalistes à l’ensemble de la population, quand il ne s’agit tout simplement pas d’exiger des baisses de salaires de la part des travailleurs et travailleuses comme garantie à l’aide apportée. Cela, c’est sans compter que des masses de fonds sont ainsi détournées à un moment où les besoins en capitaux nécessaires pour la restructuration s’avèrent considérables.

On comprend alors aisément pourquoi, devant la tournure qu’ont pris les événements ces derniers temps, les autorités monétaires (et politiques) ont décidé devant l’échec d’une politique monétaire progressivement restrictive, de faire preuve de fermeté et de ne plus reculer devant le processus de liquidation dont dépend toujours en dernière instance dans nos économies capitalistes, la reprise de l’accumulation du capital.

Les travailleurs salariés sont évidemment touchés par les mesures dites de resserrement et d’austérité [11], mais ce sont surtout les entreprises qui vont être les plus directement touchées, d’abord les plus petites mais aussi les grands monopoles, une fois le processus récessionniste amorcé.

Touchées au niveau de leurs ventes et du financement de leurs opérations de production, les entreprises n’auront d’autre alternative que de compter sur leurs propres sources de financement et de se retourner contre leurs travailleurs (ses), leurs fournisseurs et leurs clients pour essayer de s’en sortir.

[136]

Le risque demeure qu’une telle politique n’enclenche une véritable cascade de faillites et un effondrement généralisé de l’économie, comparable à ce que l’on a connu lors de la crise de 1929. Il ne faudrait pas oublier que, malgré toutes les belles déclarations officielles sur le degré de contrôle dont disposerait aujourd’hui l’État sur l’économie, les économies capitalistes ne sont pas plus aujourd’hui à l’abri d’un krach financier qu’elles l’étaient à l’époque.

Là-dessus, faisons deux remarques.

1) Contrairement à un passé encore récent, les autorités monétaires aussi bien que politiques sont prêtes à accepter ce risque, et cela même si une telle épuration doit engendrer des taux inégalés de chômage et un marasme économique pour une longue période de temps. Il ne saurait plus être question pour elles de céder devant les pressions politiques des grands monopoles, pas plus qu’elles ne veulent reculer face à la combativité des travailleurs (ses) et de leurs syndicats. Comme l’a très bien écrit le Mouvement Action Chômage dans un article récent de la revue [12], on ne cherche même plus à éviter le chômage, on le crée. À côté du chômage technologique, conjoncturel ou autre, on a crée une nouvelle catégorie de chômeurs (ses) : ceux et celles qui sont mis(ses) à pied pour la nécessité d’une restructuration du capitalisme. Qu’a-t-on fait pour les chômeurs de l’aciérie, l’automobile, du textile, de Dupuis Frères, de Cadbury, ITT Rayonnier et autres ? Rien. Absolument rien. Dans tous les cas, aux dires des autorités, c’étaient des raisons « d’efficacité » qui commandaient ces licenciements. Et quand on parle d’efficacité dans nos économies capitalistes, tout devient normal ; même des millions de chômeurs.

2) Les autorités cherchent à redonner aux récessions le rôle régulateur qu’elles ont perdu dans l’après-guerre. En étranglant financièrement la production, aussi bien en amont qu’en aval, elles font d’une pierre deux coups. Non seulement jouent-elles au niveau des liquidations financières elles-mêmes, mais en plus, par le biais de la récession, elles visent à accroître la concurrence entre les entreprises (même monopolistiques), et aussi à modifier le rapport salarial en faveur du capital, ce qui ne peut manquer à terme d’accentuer la centralisation du capital et de restaurer les conditions de rentabilité. Pour les compagnies [137] restantes, la faillite ou l’absorption d’un concurrent, c’est toujours bénéfique. Il y a moins d’entreprises pour se partager le marché, les équipements et les constructions sont achetés à vil prix, les monopoles consolident leur position, etc. À ces profits de « crise », viennent s’ajouter ceux que ne peuvent manquer d’entraîner sur le rapport salarial, les mises-à-pied, la concurrence entre les travailleurs, le durcissement des conditions de travail, etc.

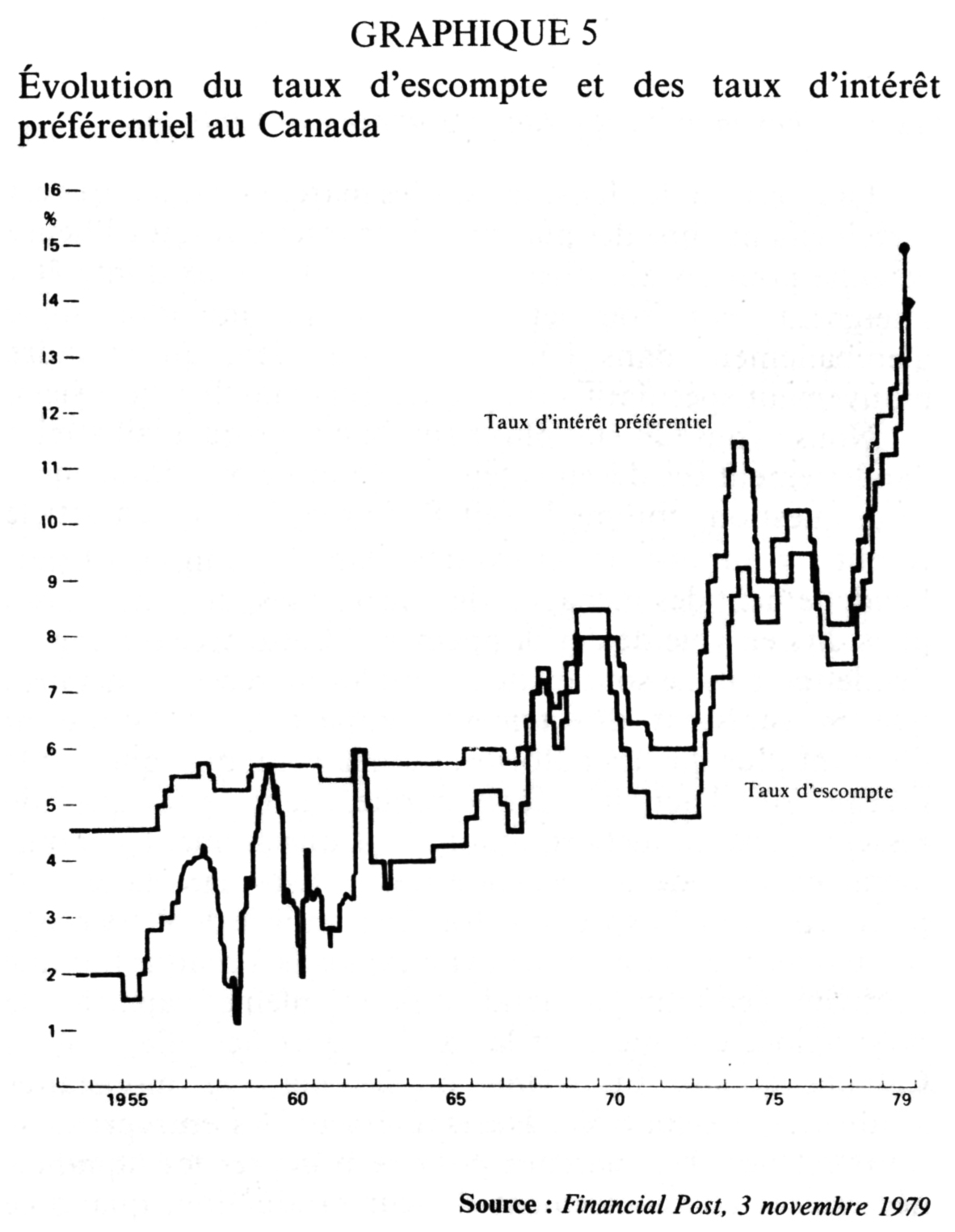

Abordons maintenant un autre aspect de la nouvelle politique monétaire dont nous avons déjà fait mention, la stabilisation des marchés financiers et plus précisément, les marchés monétaires et les marchés des changes.

GRAPHIQUE 5

Évolution du taux d’escompte et des taux d’intérêt préférentiel au Canada

Source : Financial Post, 3 novembre 1979

[138]

La politique monétaire

et les marchés financiers

Les marchés monétaires

- Les marchés monétaires dans les années soixante-dix

La question des tensions sur les marchés monétaires est certainement l’une des plus préoccupantes qui soit à l’heure actuelle pour les autorités monétaires. Les taux d’intérêt y atteignent des sommets inégalés au moindre signe d’emballement dans l’économie, ou bien, au moindre mouvement spéculatif sur les différents marchés boursiers.

Nous avons fait état plus haut du niveau qu’avait atteint l’endettement ces derniers temps. Posons-nous simplement cette question, comme le fait P. Sweezy [13] dans un article récent : y aurait-il eu croissance dans les années 70 sans l’endettement des ménages, des entreprises, de l’État et des pays dits en voie de développement ? Cette accélération de l’endettement, ce sont évidemment les marchés monétaires qui en subissent directement l’impact. Ils le subissent d’autant plus que les autorités poursuivent, quel que soit le niveau de l’activité économique, leur politique de resserrement monétaire graduel. Constamment tendus, même en période de récession (les « crises dans la crise », pour reprendre l’expression fort bien choisie de P. Sweezy), ces marchés deviennent bien vite explosifs à chaque fois que l’activité économique tend vers sa pleine capacité de production, comme c’est le cas à l’heure actuelle, tant au Canada qu’aux États-Unis où les marchés monétaires semblent hors-contrôle. Désespérément, les entreprises se tournent vers ces marchés pour se procurer les liquidités nécessaires au financement de leur production, quand ce [139] n’est pas pour supporter le coût financier des stocks d’invendus. Et pendant ce temps-là, la Réserve fédérale continue « pour le bien de tous » à resserrer le crédit. L’économie américaine n’est peut-être pas encore en récession, mais le moment n’est sans doute pas loin où tout pourrait craquer.

Que dire également de l’économie de spéculation dans laquelle nous vivons. Dans un article précédent [14], nous faisions état du caractère hautement spéculatif de la vague de concentration actuelle. Cette spéculation, nous la retrouvons partout dans l’économie, et notamment sur les marchés boursiers où elle se finance largement à même les marchés monétaires.

- La stabilisation des marchés monétaires

Une telle situation justifie sans doute à elle seule, la nécessité pour la Banque du Canada de stabiliser les marchés ou pour le moins, d’empêcher que ne dégénèrent complètement les tensions en période de « surchauffe ». C’est d’ailleurs à ces tensions que se réfère la Banque du Canada pour justifier sa politique de non-interventionnisme qui n’est pas sans rappeler les meilleurs moments de la période Coyne. Encore récemment, le gouverneur G.K. Bouey déclarait devant le Comité permanent des finances du parlement que,

- « Quiconque examine la situation observe que les perspectives d’évolution de l’activité économique et de l’emploi au cours des prochains mois ne sont pas des meilleures, notamment à cause de l’imminence probable d’un ralentissement de l’activité économique aux États-Unis. Si cela était notre seul problème, nous pourrions y consacrer toute notre attention ; mais il n’en est pas ainsi. Nous sommes aux prises avec un autre problème, soit la menace que fait peser sur la croissance future de l’emploi et de la production au Canada — et dans beaucoup d’autres pays aussi — la recrudescence de l’inflation. Il s'agit là d’un problème qui à long terme est à mon avis, beaucoup plus grave. (...)

- De fait, la menace que constitue l’inflation dans la prospérité future de l’économie mondiale a été le thème principal des exposés présentés par les principaux pays industriels à l’assemblée annuelle du FMI à laquelle fai assisté au début du mois. Une diminution de confiance en la valeur future de la monnaie menace le bon fonctionnement futur de presque toutes les économies de marché parce que les économies qui utilisent la monnaie ne [140] peuvent bien aller lorsque la valeur future de leur devise est incertaine. Le marché de l’or a récemment démontré de façon frappante à quel point les attentes inflationnistes et la crainte de l’inflation se sont propagées dans le monde, f ajouterai qu’il n’est pas du tout rassurant de voir les canadiens faire la queue pour acheter de l’or »... [15]

En dépit cependant de tous ces beaux discours officiels, on peut émettre de sérieux doutes quant au degré d’efficacité, du moins à court terme, de la nouvelle politique monétaire en ce qui concerne la stabilisation des marchés monétaires et financiers en général. L’explosion des taux d’intérêt qu’on y enregistre en ce moment suffit à elle seule à montrer à quel point les interventions des banques centrales sont sans effet.

Trois raisons peuvent être invoquées ici pour expliquer ce peu d’efficacité : la politique monétaire elle-même, la perte de contrôle progressive des banques centrales et le comportement des emprunteurs.

En ce qui concerne la politique monétaire tout d’abord, il n’est pas exagéré de dire que celle-ci tend davantage à aggraver les tensions existantes qu’à les éliminer.

En théorie, la Banque a adopté une politique de laisser-faire, au sens où, se contentant de contrôler directement ce qu’on peut appeler l’offre de monnaie, elle vise à laisser le marché s’ajuster de lui-même aux conditions qu’elle fixe. Avec cette approche, on laisse les taux d’intérêt fluctuer selon le pur jeu de l’offre et de la demande sans chercher à les influencer directement par des manipulations du taux d’escompte par exemple, et cela toujours dans le but de forcer le marché à se régulariser de lui-même. C’est au taux d’escompte à suivre les taux d’intérêt et non l’inverse.

Dans la réalité, les choses sont loin de se passer ainsi. En adoptant une attitude extrêmement rigide, les autorités monétaires ne font qu’amplifier les tensions sur les marchés. Non seulement l’auto-régulation du marché n’est-elle que pure présomption mais en plus, le seul résultat concret du contrôle qu’elles exercent sur les disponibilités monétaires c’est celui de faire monter brutalement les taux d’intérêt au moindre emballement du marché. Il est toujours facile pour la Banque du Canada de dire que les hausses du taux d’escompte ne font que suivre les hausses des taux d’intérêt sur les marchés alors qu’en fait, c’est elle-même qui les [141] favorise avec sa politique monétaire. On en a d’ailleurs un exemple concret, avec les interventions récentes de la Banque du Canada sur le marché des bons du trésor. Beaucoup plus probantes sans doute auront été les hausses enregistrées sur les marchés monétaires en 1975 et en 1976. Comment se fait-il que pendant ces années de stagnation de la production, les taux d’intérêt ont enregistré de telles hausses alors qu’ils tendaient à baisser aux États-Unis ? Il suffit seulement de jeter un coup d’œil au graphique pour constater à quel point la politique soit disant neutre de la Banque du Canada a pu creuser l’écart entre les marchés américains et les marchés canadiens en 1975.

GRAPHIQUE 6

Évolution du taux d’escompte au Canada et aux États-Unis

Sources : Federal Reserve Board, Banque du Canada

[142]

Venons-en maintenant aux autres raisons avancées.

Malgré les apparences, les banques centrales, celle du Canada comme les autres, ne sont plus capables d’exercer un réel contrôle sur les marchés monétaires. Cela peut paraître étonnant au premier abord, surtout si l’on considère la position privilégiée qu’elles peuvent occuper dans l’ensemble du système financier et les moyens d’intervention que la loi a mis à leur disposition. Le problème justement, c’est que ce pouvoir d’intervention en apparence considérable, a été progressivement miné au fil des ans par le développement du capitalisme financier, tant à l’échelle nationale qu’internationale. Les groupes financiers, les nouveaux intermédiaires financiers, les filiales bancaires à l’étranger, le réseau des multinationales, etc., constituent aujourd’hui une réalité avec laquelle les banques centrales doivent compter. En effet, quel peut être l’impact d’une politique nationale de resserrement du crédit sur une institution financière qui possède ses propres sources de financement à l’échelle internationale ou même qui a toujours la possibilité d’aller trouver dans le pays voisin les fonds qu’elle ne peut se procurer sur place ? Si de plus en plus de groupes financiers et d’intermédiaires financiers échappent au contrôle des banques centrales, on peut facilement présupposer ce qu’il peut en être de toutes les multinationales, surtout quand la concertation entre banques centrales n’est que limitée !

Le dernier élément à prendre en considération, c’est le comportement du marché lui-même.

Nous faisions état plus haut de la question de l’endettement et de la spéculation. Or, rien ne nous permet de prétendre qu’à une hausse des taux d’intérêt doive nécessairement succéder une diminution des demandes de crédit. Le problème se pose clairement quand l’économie entre en récession. À ce moment là en effet, l’entreprise verra ses besoins monétaires considérablement accrus, que ce soit pour supporter le coût financier de ses stocks ou même tout simplement pour essayer de stabiliser temporairement une situation financière précaire. On en arrive même à la situation paradoxale, toujours à court terme cela s’entend, que plus une entreprise sera endettée, plus elle aura tendance à ce moment à accroître son endettement, quitte à payer le gros prix pour de nouvelles [143] crédit. Quant aux banques, le risque de pertes financières que pourrait entraîner une faillite les pousse bien souvent, s’il s’agit de grosses entreprises ou même de municipalités, comme ce fut le cas en 1975 pour la ville de New York, à accorder les lignes de crédit demandées. Cette situation, nous la connaissons actuellement tant aux États-Unis qu’au Canada.

Quant à la spéculation, que peut-on ajouter de plus au fait que ce ne sont pas des taux d’intérêt de 20% qui vont détourner les spéculateurs des marchés monétaires quand il est possible pour eux de doubler ou tripler leurs mises en quelques jours sur les différents marchés boursiers ?

Les marchés des changes

- Les marchés des changes

Dans le cas d’un pays aussi dépendant de l’extérieur que peut l’être le Canada, la question de la valeur du dollar et de l’intégration des marchés monétaires avec les États-Unis sont des éléments avec lesquels doit compter la Banque du Canada, au point même que, conjoncturellement parlant, ils peuvent avoir une influence déterminante sur l’établissement de la politique monétaire. Reportons-nous une fois de plus à la période 1975-76.

- La période 1975-76

Pendant cette période, la Banque du Canada pratiqua une politique de resserrement monétaire, notamment en jouant sur les réserves secondaires des banques avec pour conséquence que cela mit un terme au mouvement de repli des taux d’intérêt sur l’argent à court terme amorcé au milieu de 1974. La période se prêtait d’autant moins à un renchérissement du crédit que la politique monétaire américaine semblait alors être nettement orientée dans le sens d’un plus grand assouplissement. Comme on peut le voir sur le graphique ci-dessous, aux baisses graduelles du

[144]

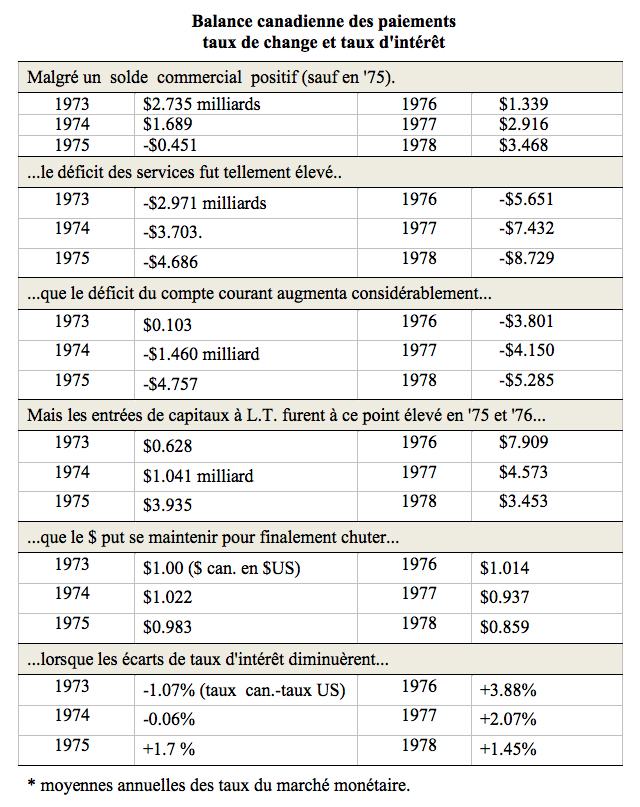

Balance canadienne des paiements

taux de change et taux d'intérêt

* moyennes annuelles des taux du marché monétaire.

[145]

taux d’escompte aux États-Unis, allait correspondre au contraire une hausse graduelle au Canada en 1975-76. Le 3 septembre 1975, le taux fut relevé une première fois, conformément aux mouvements de hausse sur les marchés monétaires, de 8 1/4 à 9%. Il fut ensuite relevé une deuxième fois, le 8 mars 1976, passant à 9 1/2%, taux qui se maintint jusqu’au 22 novembre 1976, date à laquelle commença à s’amorcer un mouvement de baisse [16].

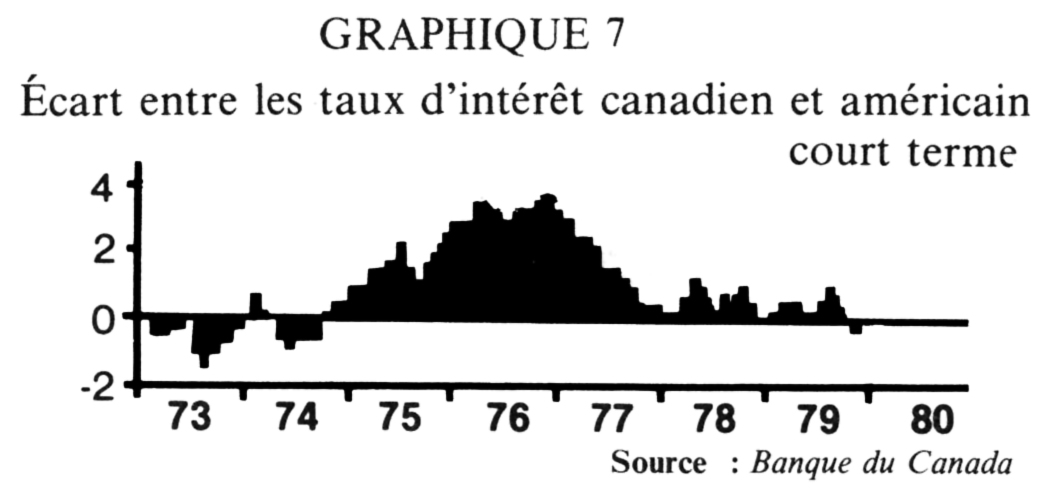

Si on peut qualifier cette politique « d’expérience de laboratoire », c’est qu’en procédant de la sorte, la Banque du Canada faisait le pari que la reprise économique américaine exercerait un effet d’entraînement suffisant sur l’économie canadienne pour contrecarrer l’effet dépressif des hausses du taux d’escompte et que celles-ci n’exerceraient pas trop d’effets négatifs sur les marchés des changes. Dans un cas comme dans l’autre, les autorités sous-estimèrent l’impact de leurs mesures. La forte reprise américaine de 1976 n’eut en fait aucun effet notable sur l’économie canadienne avant la fin de 1977. Quant à la hausse du taux d’escompte, elle eut pour effet immédiat de freiner la reprise économique et de provoquer de dangereuses tensions sur les marchés des changes. Attirés par des taux d’intérêt élevés dont l’écart avec les taux américains alla jusqu’à atteindre 4 points, les capitaux à court terme affluèrent des États-Unis vers le Canada.

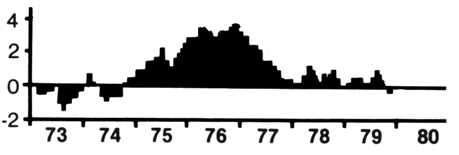

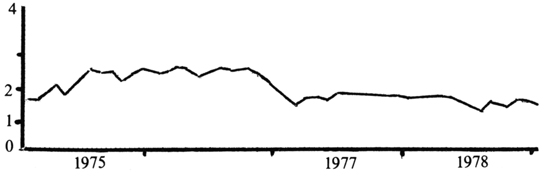

GRAPHIQUE 7

Écart entre les taux d’intérêt canadien et américain

L’écart entre les taux à long terme canadiens et américains suivit la même tendance que l’écart des taux à court terme (cf. graphique 8) ce qui incita les emprunteurs canadiens (notamment les gouvernements provinciaux) à recourir au marché des capitaux américains. Ainsi, dans le cas des emprunts, la balance des paiements canadienne enregistra [146] des totaux de 4 952 millions de dollars en nouvelles émissions pour l’année 75 et de 8 905 pour l’année 1976 comparativement à 2 409 en 1974 et 1 283 en 1973 [17]. Ces entrées suffirent à contrecarrer les pressions à la baisse sur le dollar canadien qu’occasionnait alors la détérioration de la balance des paiements (notamment le solde commercial fut négatif en 1975 pour la première fois depuis 1960). En contrepartie toutefois, c’est le cercle vicieux de la balance des paiements qui s’en retrouva aggravé : hausse des emprunts étrangers —» hausse des paiements en intérêt aux étrangers —» hausse des emprunts pour combler le déficit des services dû aux intérêts —» etc.

GRAPHIQUE 8

Écart entre les taux d’intérêt canadien et américain

long terme

Stagnation économique, endettement accru vis-à-vis de l’extérieur, perte de compétitivité de l’économie canadienne, telles furent les principales conséquences de cette politique de « laboratoire ». Très vite d’ailleurs, sous l’effet combiné de la baisse du taux d’escompte et de la dégradation rapide de la balance des paiements, le dollar canadien allait amorcer une chute à partir de la fin de 1976, qui allait l’amener jusqu’au niveau plancher record, de 85,4 cents américains en octobre 1978.

En fait, ce que révèle surtout cette expérience, c’est l’étroitesse de la marge de manœuvre en matière d’interventions conjoncturelles, de la part de la Banque centrale d’un pays aussi dépendant financièrement de l’extérieur et en particulier des États-Unis, que peut l’être le Canada.

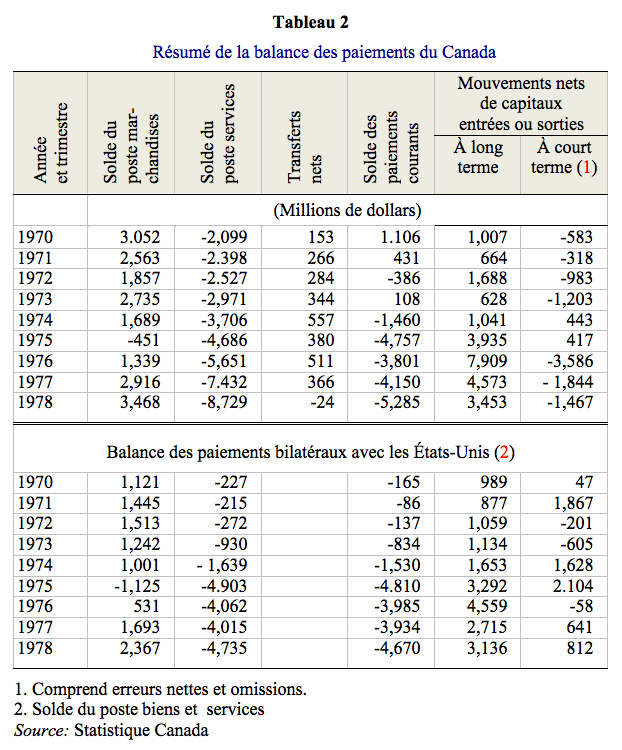

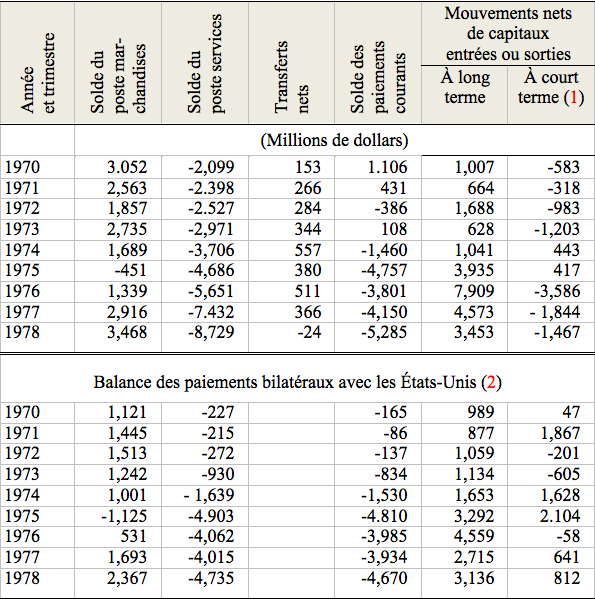

On ne peut pas ne pas tenir compte du fait par exemple, que les exportations en direction des États-Unis, absorbent à elles seules environ 15% du PNB, ou encore que les [147] marchés financiers entre les deux pays sont tellement intégrés qu’ils s’avèrent extrêmement difficile de maintenir une politique monétaire réellement autonome. Cette situation n’autorise même pas la neutralité vis-à-vis du marché des changes comme tentait sans doute d’y revenir l’administration Bouey. Un simple coup d’œil au tableau ci-dessous nous donnant les principaux postes de la balance bilatérale avec les États-Unis, nous montre à quel point, dans une situation d’aussi grande dépendance vis-à-vis de l’impérialisme américain, la Banque du Canada se doit de mettre au premier rang de ses priorités la stabilisation des marchés des changes et le rétablissement de la balance des paiements.

Tableau 2

Résumé de la balance des paiements du Canada

1. Comprend erreurs nettes et omissions.

2. Solde du poste biens et services

Source: Statistique Canada

[148]

- La période 1977-79

Ceci explique la nouvelle attitude vis-à-vis du marché des changes de la Banque depuis son expérience de 1975-76.

Les autorités paraissent maintenant avoir adopté la politique du « dirty-float » mise de l’avant dans les accords internationaux de Kingston (Jamaïque) des 7 et 8 janvier 1976, consistant à laisser le dollar fluctuer sur le marché des changes au gré, pourrait-on dire, « de l’offre et de la demande », tout en cherchant cependant à éviter les variations erratiques ou explosives qui pourraient provenir notamment des déplacements de capitaux à court terme d’un pays à l’autre. Cela revient à accepter de fait, que le taux d’escompte canadien soit ajusté non plus seulement en rapport avec le comportement des marchés monétaires canadiens, mais également en rapport avec celui des marchés américains [18]. Tout cela dans le but d’éviter qu’un écart de taux trop important entre les deux pays ne provoque de mouvements brusques ou jugés « anormaux » sur les marchés des changes.

C’est ainsi que, faisant suite aux hausses du taux d’escompte aux États-Unis, la Banque du Canada augmenta 11 fois son propre taux entre le début de l’année 1978 et la fin de l’année 1979, le faisant ainsi passer de 7 1/2% qu’il était alors, au niveau record de 14% le 24 octobre 1979.

Il faut cependant faire remarquer que si la Banque s’est toujours efforcée durant cette période de maintenir un écart favorable sur les taux d’intérêt, comme l’indique d’ailleurs le tableau ci-dessous, elle n’en n’a pas moins continué à tenir compte du comportement spécifique des marchés monétaires canadiens. Si on exclue les dernières augmentations brutales du taux d’escompte de l’année dernière, alors qu’elle n’avait guère d’autre alternative, elle s’est toujours efforcée de retarder le plus longtemps possible [19] les hausses, dans le but de tenir compte du comportement spécifique des marchés canadiens et de les laisser suivre d’eux mêmes les marchés américains. Encore récemment, la Banque semble avoir adopté une attitude d’attentisme, les tensions se développant beaucoup moins rapidement sur les marchés canadiens que sur les marchés américains.

[149]

Néanmoins, malgré sa souplesse toute relative, cette politique tend à renforcir considérablement le degré d’intégration déjà élevé, entre les marchés financiers canadien et américain. Mais surtout, et c’est sans doute son aspect le plus négatif, elle tend à accroître sensiblement le degré de dépendance de la conjoncture canadienne vis-à-vis de la conjoncture.

La transmission des cycles par le biais du commerce extérieur a suffisamment été mis en valeur ailleurs pour qu’on y revienne [20]. Ce qu’il faudrait plutôt souligner, c’est que cette politique, en cherchant à maintenir un écart favorable sur les taux d’intérêt, n’élimine en rien les problèmes chroniques de la balance des paiements. Par contre, elle tend à faire dépendre les marchés monétaires canadiens et par eux, l’ensemble de l’activité économique, du comportement des marchés américains. La politique monétaire de la Banque du Canada n’est peut-être pas entièrement à la remorque de celle de la Réserve fédérale comme l’écrivait récemment M. Nadeau [21], mais elle la suit quand même de suffisamment près pour que le resserrement monétaire aux États-Unis influence directement la conjoncture canadienne. Déjà on peut noter les effets négatifs des hausses précipitées du taux d’escompte de septembre et octobre 1979, que ce soit au niveau du financement des stocks ou bien des investissements, dont la reprise s’était nettement amorcée en 1979. Quant à la croissance économique, c’est un nouveau coup d’arrêt que lui a donné la Banque du Canada, et cela après deux ans seulement d’expansion !

Conclusion

Avec tout ce que nous venons de voir, la nouvelle politique monétaire que s’est donnée la Banque du Canada marque à toute fin pratique l’abandon du fameux « policy mix » sur lequel les gouvernements avaient fondé dans l’après-guerre, toutes leurs interventions en matière de stabilisation économique. Aujourd’hui il ne reste plus que la politique fiscale encore que celle-ci soit à son tour remise en cause, pour essayer de limiter quelque peu l’impact des récessions sur l’ensemble de l’activité économique et éviter [150]

que le chômage ne devienne à son tour une question par trop explosive. La Banque du Canada s’est fixé comme mission historique de venir à bout du spectre de l’inflation. Quand bien même ses politiques pourraient précipiter aujourd’hui l’économie dans le marasme et la stagnation, l’important, comme le disait si bien son gouverneur, c’est « la croissance future de la production et de l’emploi ». Un million de chômeur, cela vaut bien le paradis qu’il nous promet. Le seul problème, c’est que les banques centrales, qu’elles aient à leur tête des keynésiens ou des monétaristes, n’ont jamais pu empêcher, malgré toutes leurs bonnes intentions, les crises, le gaspillage et les privations qu’elles entraînent.

Christian Deblock & Jean Charest.

NOTES

[151]

* * *

[152]

|

Préface. Quelques mots sur le taux d’escompte flottant

Encore une fois, la Banque du Canada vient de surprendre tout le monde en ces lendemains d’élection, en prenant la décision le 10 mars 1980, de laisser flotter le taux d’escompte.

En fait, cette mesure ne vient que confirmer ce que nous avons avancé dans l’article, à savoir que la Banque s’est toujours évertuée depuis 1975 à laisser le taux d’escompte s’ajuster sur les taux d’intérêt des marchés monétaires, quitte à intervenir pour empêcher les variations par trop brutales. La chose est maintenant officialisée. Tout comme pour le taux de change, c’est la même politique de « dirty-float » qui vient d’être adoptée. Dorénavant, le taux d’escompte sera fixé tous les jeudis en rapport avec le taux de rendement des bons du trésor du gouvernement fédéral négocié cette journée-là.

La décision est sans aucun doute fort habile. Outre le fait qu’elle évite à la Banque du Canada d’avoir à porter tout l’odieux des hausses du taux d’escompte (puisque c’est le marché qui décide !) ceci lui permettra de laisser les taux d’intérêt canadiens suivre de beaucoup plus près les taux américains sans avoir à intervenir officiellement comme ce fut le cas en 1978 et 1979. C’est un pas de plus vers l’intégration complète des marchés financiers...

|

[1] Remarque de Milton Friedman à propos du discours de G.K. Bouey à Saskatoon en 1975.

Cité par Thomas J. Couchene dans « Monetarism and Controls : The Inflation Fighters », C.D. Howe Institute, 1976. Voir aussi du même auteur, « Money, Inflation and the Bank of Canada », C.D. Howe Institute 1976, « The strategy of gradualism », C.D. Howe Institute, 1977.

* Depuis lors, on a eu droit au lancement le 10 mars 1980 d’une nouvelle politique « made in Canada » comme l’on appelée les médias, celle du taux d’escompte flottant.

[2] Soulignons cependant à la défense de cette politique que le taux de croissance de MI avait été de 12,7% en 1971, de 14,3% en 1972, et de 14,3% en 1973. Ce n’est qu’en 1974 que le taux se ralentit quelque peu à la « faveur » de la récession, pour atteindre 9,6% cette année-là.

[3] Contrairement à Burns qui s’était fait violemment critiquer par les milieux financiers, ceux-ci allant même jusqu’à l’accuser ouvertement d’avoir créé de toute pièces la récession de 1974, Volcker reçut cette fois tout l’appui nécessaire de la part de l’establishment financier pour mener à bien sa politique.

[4] Rappelons que la Banque des règlements internationaux recommandait ouvertement dans son rapport de 1978 une « mini récession » aux États-Unis.

[5] Exposé présenté par G.K. Bouey devant le Comité permanent des finances du commerce et des questions économiques, le 15 octobre 1979.

[6] C’est du moins l’opinion avancée par l’OCDE dans un rapport récent « Objectifs monétaires et lutte contre l’inflation », 1979.

[7] Discours de R. Lawson, premier sous-gouverneur de la Banque du Canada devant le Financial Executive Institute de l’Alberta à Calgary en novembre 1979.

[8] P. Fortin, Pourquoi le taux de chômage est-il aussi élevé au Québec ?, Colloque Economie du Québec et choix politiques, 5 octobre 1978.

[9] Louis Gill, « L’économie capitaliste en crise... », Interventions Critiques, no 5.

[10] En resserrant le crédit à la consommation et les prêts hypothécaires, la Banque du Canada favorise le détournement de fonds vers le secteur des entreprises tout en augmentant sensiblement le coût d’acquisition des maisons, des biens durables et autres biens de consommation.

[11] Pas plus que les autres entreprises, les grands monopoles ne sont à l’abri des difficultés financières, notamment lorsque les récessions prennent de l’ampleur.

[12] Mouvement Action Chômage, Le gouvernement et le chômage, Interventions Critiques no 5.

[13] P.M. Sweezy, « The crisis within the crisis », Monthly Review, Décembre 1978.

[14] C. Deblock & J. Charest « Sur fond de crise : une nouvelle vague de concentration » Interventions Critiques no 4.

[15] Notons que la chute du dollar coïncide avec l’arrivée du Parti québécois au pouvoir. L’occasion était trop belle pour la laisser échapper et ainsi imputer tous les problèmes du dollar canadien aux résultats des élections au Québec... D’ailleurs, tous les ans, la Banque du Canada y va de son petit laïus sur l’impact négatif de la présence du Parti québécois sur la stabilité du dollar.

[16] Notons que la chute du dollar coïncide avec l’arrivée du Parti québécois au pouvoir. L’occasion était trop belle pour la laisser échapper et ainsi imputer tous les problèmes du dollar canadien aux résultats des élections au Québec... D’ailleurs, tous les ans, la Banque du Canada y va de son petit laïus sur l’impact négatif de la présence du Parti québécois sur la stabilité du dollar.

[17] Les « réserves officielles » du Canada augmentèrent de 522 millions de dollars en 1976 après avoir enregistré une diminution de 405 millions en 1975. Par la suite, en 1977 et 1978, les réserves s’effritèrent rapidement, baissant de 1421 millions en 1977 et de 3299 en 1977.

[18] Outre la manipulation du taux d’escompte, il faut aussi ajouter les interventions directes sur les marchés des changes par l’intermédiaire du Fonds des changes. En 1978, des opérations de soutien nécessitèrent des emprunts sous forme d’obligations à long terme émises en Allemagne et aux États-Unis s’élevant à 2,2 milliards de dollars et à des ouvertures de crédit auprès de banques canadiennes et américaines pour un total de 2,7 milliards de dollars.

[19] On se rapportera à l’article d’Alain Dubuc dans la Presse du 19 février 1979, « Taux d’intérêt : la Banque du Canada prend tout son temps ».

[20] Cf. notamment, The Conference Board of Canada, « Perspectives on the Canadian Economy : an analysis of cyclical instability and structural change », 1978.

[21] M. Nadeau, « Des taux d’intérêt à la dérive », Le Devoir, 26 octobre 1979.

|