|

[21]

Interventions économiques

pour une alternative sociale

Nos 14-15.

POLITIQUES INDUSTRIELLES

“Universalité des programmes sociaux :

LA « SÉLECTIVITÉ » :

OU COMMENT TUER

UN PATIENT…»”

Richard LANGLOIS

Le gouvernement conservateur avait à peine franchi le parquet du parlement qu'il ressortait — comme un lapin d'un chapeau — le thème de l'universalité des programmes sociaux. Pendant que la feuille d’érable ornant les documents gouvernementaux passait curieusement du rouge au bleu, un nouveau (?) syndrome faisait son apparition menaçant dangereusement le système de sécurité sociale canadien. On aura reconnu la « sélectivité », stade épidémique de la sélectivité.

En examinant de plus près le programme [22] de « renouveau économique » [1] du gouvernement conservateur, on décèle dans les objectifs stratégiques de ce dernier un milieu de culture propice à la prolifération du « virus sélectiviste ». Résumons ces objectifs que le ministre Wilson qualifie de « quatre défis ».

- - Remettre de l’ordre dans les finances publiques afin de parvenir à enrayer le gonflement considérable de la dette publique ;

- - Redéfinir le rôle de l’État afin qu’il fournisse un meilleur cadre au secteur privé et qu’il ne représente plus un obstacle aux changements technologiques ;

- - Adopter des politiques incitatives à l’investissement, l’innovation et l'amélioration de la compétitivité internationale et créer un climat propice à l’entreprise privée ;

- - Réaliser ces changements d'une manière équitable, transparente et conforme à l’esprit de compassion de tolérance et de justice qui caractérise la société canadienne.

En conséquence, sous le double thème du sens des responsabilités sociales et financières, le ministre des Finances nous invite à une révision des programmes de sécurité du revenu afin de diriger les ressources publiques limitées d’abord vers celles et ceux qui en ont le plus besoin. Se montrant très optimiste quant aux retombées de l’opération, le ministre affirme que :

« Cela contribuera à assurer au Canada un système de sécurité sociale qui demeurera l’un des plus complets et des plus équitables du monde, tout en étant aussi efficace et sélectif que possible en une période où le gouvernement doit tenir compte des lourdes contraintes financières » (op. cit., p. 75).

L'idée de rendre sélectifs les programmes sociaux universels n’est pas neuve. Le revenu minimum garanti qui a hanté le paysage politique au cours des années 70 ne proposait rien d’autre ultimement que le remplacement des régimes publics de sécurité du revenu par un programme intégré de revenu minimum à caractère sélectif. Or, l’échec des discussions fédérales-provinciales sur la réforme de la sécurité sociale remit le projet au fond du tiroir, en attendant une prochaine récidive. Ainsi, depuis quelques années, la stratégie adoptée consiste à nous resservir diverses mesures à la pièce qui accentuent le caractère sélectif de la protection sociale. Ainsi en est-il de la marginalisation progressive de la pension de vieillesse et des allocations familiales au profit du supplément de revenu garanti et du crédit d'impôt pour enfants à charge — deux programmes avec critère de revenu —. La dernière hypothèse avancée par le gouvernement Mulroney — rendre carrément sélectives les allocations familiales et les pensions de vieillesse — ne devrait pourtant pas nous aveugler. Historiquement, une telle approche de la sécurité sociale a toujours eu pour conséquence de privilégier la dimension assistance sociale à celle de l'assurance sociale qui consiste à permettre à tous les citoyens de se prémunir collectivement contre les interruptions de revenus associées aux aléas de la vie (retraite, maladie, chômage, décès, invalidité, maternité).

[23]

Définitions et considérations historiques

Avant d’aller plus loin, précisons le sens des termes « universel » et « sélectif » dans le cadre de notre discussion. Un programme est dit universel s’il vise à accorder une égalité de traitement aux citoyens(nes) placés(es) dans des situations semblables. Une certaine sélection des bénéficiaires peut s’opérer mais seulement en fonction d’un critère autre que le revenu, d’ordinaire un critère démographique. Les allocations familiales et les pensions de vieillesse entrent dans cette catégorie. Ce type de transfert opère une redistribution horizontale des revenus c’est-à-dire entre les ménages de même niveau de revenu. En revanche, un programme est dit sélectif [2] s’il ne vise que certaines classes de revenu d’un groupe donné. Dans ce cas, la sélection s’opère par le critère revenu et ce type de transfert effectue une redistribution verticale des revenus c’est-à-dire du haut vers le bas ou l’inverse.

En 1943, le rapport Marsh [3] est publié et met en relief la nécessité d’accorder aux familles des prestations proportionnelles au nombre d’enfants. L’objectif vise à empêcher plusieurs familles de sombrer dans la pauvreté. Ce rapport influence fortement le gouvernement fédéral qui propose dès 1944 l’adoption d’un régime d'allocations familiales payables à tout enfant né et résidant au Canada. L’idée de Marsh était d’instaurer un régime qui ne désincite pas le chef (y a-t-il un féminin pour ce mot ?) de famille nombreuse à accepter un emploi au salaire minimum. De toute évidence, cette mesure — survenant dans un contexte d’après-guerre alors qu’on enregistre une baisse dramatique des dépenses — vise à soutenir la consommation et par-delà, à lutter contre le chômage.

Comme pour les allocations familiales, l’adoption de la Loi de la Sécurité de la vieillesse (1951) survient à la suite de pressions sociales, mais cette fois engendrée par les problèmes économiques grandissants qu’éprouvent les personnes âgées. À l’époque, il existe bien un programme d’assistance aux personnes âgées mais l’aide accordée se révèle nettement insuffisante face à une situation qui se détériore de plus en plus. Ainsi, en 1951, plus de 47% des personnes âgées de 70 ans et plus reçoivent une assistance du gouvernement et comme il s’agit d’un programme sélectif, ces personnes doivent se soumettre à des contrôles stricts, ce qui soulève un fort mécontentement. Le terrain est donc prêt pour l’adoption d’un programme universel. À partir de 1951, une pension uniforme est désormais versée à tout(te) citoyen(ne) âgé(e) de 70 ans et plus satisfaisant aux conditions de résidence. Le gouvernement fédéral administre les deux programmes (AF et PSV) qui se verront par la suite amendés plusieurs fois au fil des années [4]. En 1984 seulement, le gouvernement a distribué environ 2,4 milliards de dollars en allocations familiales et 8,3 milliards en pensions de vieillesse, financées à même l’impôt sur le revenu.

[24]

La sélectivité :

un pas vers l’effritement des programmes sociaux

Dans un article publié récemment, Allan Moscovitch [5] mettait bien en relief la lente érosion qu’ont subie les programmes sociaux canadiens ces dernières années. Chiffres à l’appui, Moscovitch montre comment la part relative des dépenses sociales décline par rapport aux dépenses de l’État. Sur un ton plus prudent, l’auteur précise néanmoins que :

- « Contrairement à ce qui s'est produit ailleurs, nous n 'avons pas subi une attaque soutenue contre les bénéficiaires d’aide sociale, les personnes en chômage et les femmes, pas plus qu’une défense vertueuse de la famille et des libres marchés comme seules avenues menant vers un avenir glorieux... » (op. cit., p. 27)

On ne saurait tenir rigueur à ce dernier de ne pas avoir prévu la vague conservatrice et son programme de renouveau qui attaque de manière frontale les programmes sociaux. Que dire aussi du Livre blanc sur la fiscalité et du Livre vert sur la famille du gouvernement du Québec. Ces énoncés de politique viennent à leur tout ébranler l'édifice de la sécurité sociale. S’il ne s'agit pas de démantèlement de programmes au sens strict, on ne peut parler de pas dangereux menant à l’effritement progressif de la protection sociale.

En outre, la suppression de l’universalité pourrait rapidement se traduire par l’émergence d’une sécurité sociale « à deux vitesses ». Première vitesse : solidarité réduite à une protection de base minimale pour les démunis(es). Deuxième vitesse : dispositions et assurances privées pour les intéressés(es) qui, bien entendu en ont les moyens. L’expérience et l’observation corroborent le fait que les plus démunis(es) ont tout intérêt à préserver l’universalité des programmes qui le sont déjà plutôt que de s’en remettre à des prestations sélectives fondées sur un critère de revenu [6]. Ainsi, on constate que :

- « ... les programmes destinés aux pauvres demeureront toujours de pauvres programmes » [7].

En pratique, les individus seront d’autant plus disposés à cotiser à une caisse dont ils peuvent retirer certains bénéfices. On comprend alors l’attitude généralement négative des non-bénéficiaires à l’égard des prestations sélectives, ce qui expliquerait en bonne partie leur niveau souvent faible. Donc les prestations universelles contribuent à développer le sens de la communauté et de l'interdépendance des citoyen(nes), bref à créer une certaine solidarité sociale.

L’argument de la redistribution des revenus

Dans le débat qui fait rage, le gouvernement tente de jouer la « carte » de la redistribution en affirmant qu’une sélectivité accrue rendra les programmes plus équitables en réallouant les sommes vers les plus dému-

[25]

Répartition des allocations familiales par classe de revenu

au Canada en 1981

Compilation effectuée à partir du tableau 2 de Statistique fiscale, édition Revenu Canada, 1983.

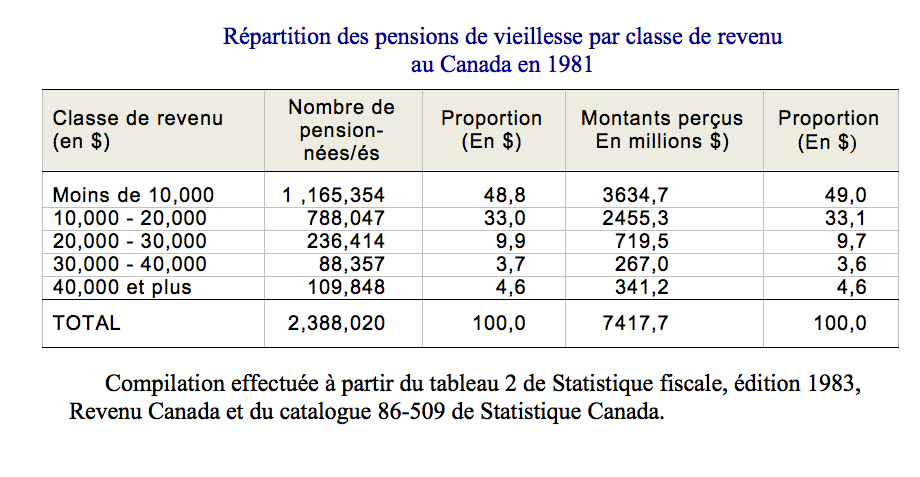

Répartition des pensions de vieillesse par classe de revenu

au Canada en 1981

Compilation effectuée à partir du tableau 2 de Statistique fiscale, édition 1983, Revenu Canada et du catalogue 86-509 de Statistique Canada.

[26]

nis(es). L’argument qui semble à première vue d’une logique inattaquable, comporte plusieurs failles. Ainsi dans une étude sur la sécurité du revenu au Canada, Mendelson [8] analyse les effets redistributifs d’une sélectivité accrue des programmes de transfert. Il s’intéresse aux bénéfices nets des programmes (prestation versée moins la part du fardeau fiscal qui sert à financer la mesure sociale) et montre qu’une « sélectivisation » opérant une redistribution des prestations vers les faibles revenus, engendre des économies d'impôt plus importantes chez les revenus élevés — en raison de la progressivité de l’impôt — et se traduit à terme, par des bénéfices nets tant pour les riches que pour les pauvres. Les classes moyennes se retrouvent alors grandes perdantes comme c’est souvent le cas.

De plus, en voulant rendre sélectifs la sécurité de la vieillesse et les allocations familiales, le gouvernement travestit l'objectif fondamental de ces programmes qui est d’effectuer de la redistribution horizontale et non de lutter contre la pauvreté. Il s’attaque directement à leur logique structurelle qui est de transférer respectivement des ressources des ménages sans enfants vers ceux qui en ont, et des jeunes vers les plus âgés. De toute façon, il importe de souligner qu'en dernier lieu c’est le régime de taxation qui détermine qui sont les bénéficiaires nets des programmes. Enfin, on remarquera que le premier quintile (revenus les plus faibles) regroupe une forte majorité de personnes seules et que toute tentative de réallouer des allocations familiales dans cette direction atteindrait un faible nombre de bénéficiaires (voir tableaux).

L’argument de la réduction du déficit budgétaire

En replaçant les choses dans un contexte plus large, on réalise qu’en arrière-plan, la principale préoccupation du gouvernement demeure le déficit budgétaire. Mais qu’en est-il quand on y regarde de plus près ? Les ténors conservateurs dénoncent à grands cris le gaspillage qu’occasionne le versement d’allocations familiales et de pensions aux mieux nantis(es). Où est la ligne ? À 500 000 $ comme il y a quelques mois ou à 35 000 $ comme tout récemment ? La question a toute son importante quand on sait qu’en 1981, les Canadiens(nes) ayant gagné plus de 40 000 $ n’ont touché que 9,8% des montants versés en allocations familiales et 4,6% de ceux versés en pensions de vieillesse. Au total, cela représentait environ 530 millions de dollars soit une très faible proportion du déficit budgétaire de l’année considérée [9].

Ces chiffres ne font qu'illustrer le fait que pour réaliser des « économies substantielles », le gouvernement se verrait légitimé de sabrer non seulement dans les prestations des moins riches, mais aussi dans celles des « moins que moins riches ». En somme, si le gouvernement vise à rendre sa sélectivité véritablement « payante », il devra presque fatalement s'attaquer un jour au programme de santé qu'il qualifie d’intouchable aujourd'hui.

[27]

Maintenir l’universalité et réformer la fiscalité

Il n’entre pas dans notre propos ici d'aborder les nombreux problèmes et coûts administratifs qu’entraîne une sélectivisation accrue de la protection sociale. Nous dirons seulement que dans une telle éventualité et ce indépendamment des modalités retenues, les frais administratifs gonfleraient considérablement et les bénéficiaires auraient à faire face à de nouvelles tracasseries.

En somme, pour toutes ces raisons et d’autres qui n’ont pas été abordées ici, on ne saurait reléguer au musée un principe qui jusqu'à tout récemment était synonyme de progrès social. Tout en admettant que le déficit budgétaire puisse devenir préoccupant, on ne peut passer sous silence les milliards de dollars en subventions aux entreprises. Qu’en est-il aussi des milliards de dollars en concessions fiscales de toutes sortes qui profitent surtout aux privilégiés(es) ? Sans nier l’urgence d'une réforme de la sécurité sociale (le cas des retraités(es) l’illustre dramatiquement), on ne peut acheter le discours du gouvernement qui débouchera à plus ou moins long terme vers un rétrécissement marqué des budgets sociaux. Une profonde réforme fiscale nous apparaît non seulement plus urgente mais plus porteuse de potentiel en regard des problèmes d’équité et de déficit.

L’existence d’un droit généralisé à certaines mesures de protection sociale rend non seulement l’instauration de dispositions supplétives (programmes sélectifs) plus opérationnelles, mais beaucoup plus acceptables tant pour les non-bénéficiaires que les bénéficiaires.

[28]

En faisant ainsi miroiter le progrès social, c’est toute la solidarité déjà fragile sur laquelle s’est bâti notre système de sécurité sociale que l’on mine. Le « remède de cheval » que constitue la sélectivité risque de s’attaquer beaucoup plus au patient qu’à la maladie. Souhaitons que ces quelques lignes en auront immunisé quelques-uns(unes) contre la « sélectivité »...

[1] Ministère des Finances, Une nouvelle direction pour le Canada, un programme de renouveau économique, novembre 1984.

[2] Ces définitions sont tirées d’une publication de L’IRAT : « Les assurances sociales pour une sécurité du revenu des salariés », de Lise Poulin Simon, Mars « 1981.

[3] Leonard Marsh, Report on social security for Canada, 1943, University of Toronto.

[4] Diane Bellemare, La sécurité du revenu au Canada : une analyse économique de l'avènement de l'État providence, thèse de doctorat, Université McGill, 1981.

[5] Allan Moscovitch, L’État-providence au Canada depuis 1975, dans Les Stratégies de reprise, éd. Saint-Martin, 1984.

[6] Voir à ce sujet. Bureau international du Travail, La sécurité sociale à l’horizon 2000, Genève 1984.

[7] D. Bellemare et L. P. Simon, « La réforme de la sécurité du revenu ; une illusion de progrès social : la sélectivité », Le Devoir, 15 octobre 1980, p. 11.

[8] Michaël Mendelson, Universal or selective ? The debate on reforming income security in Canada, Ontario Economic Council, 1981.

[9] Richard Langlois, « L’abandon du principe de l'universalité des programmes sociaux : une illusion de progrès social ». Le Soleil, 6 décembre 1984. p. B-3.

|